Dans nos échanges avec des chefs d’entreprise, des cadres dirigeants ou des investisseurs en phase de structuration patrimoniale, une confusion revient souvent : la microéconomie et la macroéconomie seraient deux disciplines théoriques, éloignées du réel, presque réservées aux universitaires. En pratique, c’est exactement l’inverse.

L’essentiel à retenir sur la microéconomie et la macroéconomie

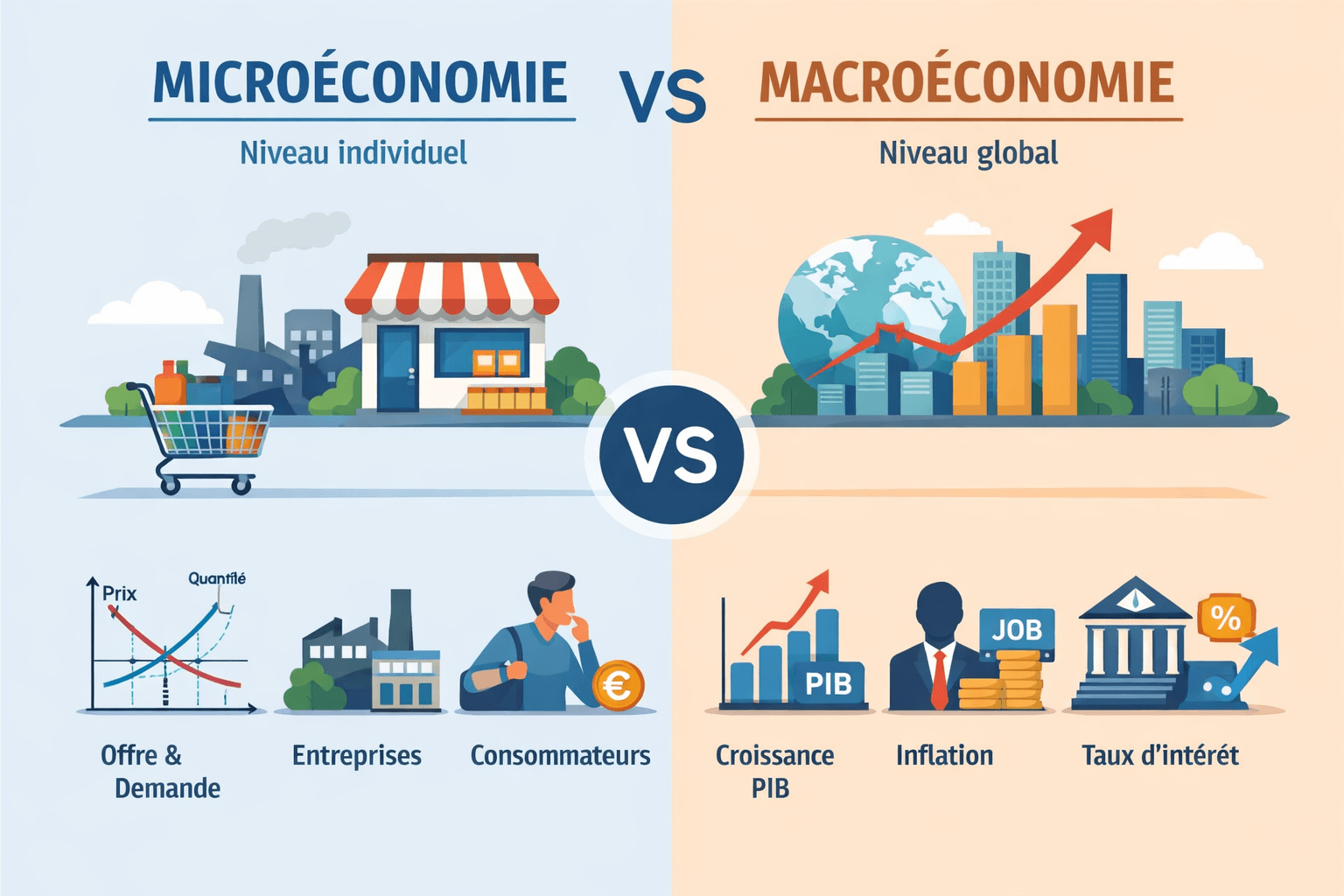

La microéconomie étudie les comportements individuels. Elle s’intéresse aux ménages, aux entreprises, aux marchés particuliers, aux décisions de consommation, à la fixation des prix ou encore à l’allocation des ressources à petite échelle.

La macroéconomie observe l’économie dans son ensemble. Elle analyse les grands agrégats : produit intérieur brut, inflation, chômage, dette publique, politiques budgétaires, politiques monétaires et grands équilibres nationaux ou internationaux.

Dit autrement, la microéconomie répond souvent à la question : “cet actif ou ce projet est-il pertinent ?” La macroéconomie répond davantage à celle-ci : “dans quel contexte économique ce choix s’inscrit-il ?”

Nous pensons qu’un investisseur ou un entrepreneur qui néglige l’une des deux lectures se prive d’une partie essentielle de la réalité. Et en matière patrimoniale, une vision partielle coûte souvent cher.

Microéconomie et macroéconomie : deux approches complémentaires de l’économie

Opposer micro et macro n’a, à nos yeux, pas grand sens. Les deux disciplines travaillent sur des niveaux différents mais elles dialoguent en permanence. Les décisions individuelles influencent les tendances globales, et les évolutions globales modifient le comportement des acteurs individuels.

Prenons un exemple simple. Une entreprise ajuste ses prix face à la concurrence : c’est de la microéconomie. Mais si l’ensemble des entreprises est confronté à une hausse généralisée des coûts de production, à une politique monétaire restrictive ou à un ralentissement de la demande, nous entrons alors dans une lecture macroéconomique.

Dans nos analyses, nous utilisons presque toujours les deux angles. Un placement peut sembler excellent sur un marché local donné, avec une demande solide et un bon rendement apparent. Pourtant, dans un environnement de taux élevés, de contraction du crédit ou d’incertitude économique, la lecture change immédiatement.

C’est cette articulation entre le détail et l’ensemble qui permet de prendre des décisions mieux calibrées.

Qu’est-ce que la microéconomie ?

Les acteurs étudiés : ménages, entreprises et marchés

La microéconomie se concentre sur les unités de base de l’économie. Elle observe la manière dont les ménages consomment, comment les entreprises produisent, comment les prix se forment et comment les marchés réagissent à la rareté, à la concurrence ou aux préférences individuelles.

C’est une discipline extrêmement concrète. Lorsque nous analysons la rentabilité d’un investissement locatif, la politique tarifaire d’une entreprise, la sensibilité d’un marché à la concurrence ou l’intérêt d’un secteur particulier, nous sommes déjà dans un raisonnement microéconomique.

Les mécanismes clés : offre, demande et formation des prix

Le cœur de la microéconomie repose sur un mécanisme fondamental : la rencontre entre l’offre et la demande. Ce principe paraît élémentaire, mais il structure en réalité une immense partie des décisions économiques.

Lorsqu’un bien est rare et recherché, son prix tend à monter. Lorsqu’une offre abondante se heurte à une demande insuffisante, les prix se détendent. Ce phénomène s’observe dans l’immobilier, sur les marchés de biens et services, dans la valorisation d’entreprises, ou encore dans certains segments financiers.

Nous voyons régulièrement des investisseurs séduits par un secteur en croissance sans remarquer qu’une pression concurrentielle très forte réduit déjà les marges futures. La lecture micro permet justement de dépasser la façade.

Applications concrètes pour l’investisseur et l’entrepreneur

La microéconomie aide à répondre à des questions très opérationnelles :

- un marché local est-il réellement porteur ?

- une entreprise dispose-t-elle d’un avantage concurrentiel durable ?

- le prix payé pour un actif est-il cohérent avec sa valeur économique ?

- la demande est-elle suffisamment robuste pour soutenir la rentabilité ?

Pour un entrepreneur, cette lecture permet de mieux fixer un positionnement, d’ajuster une politique de prix, de comprendre ses marges et de détecter ses fragilités commerciales. Pour un investisseur, elle sert à apprécier la qualité intrinsèque d’un projet.

Mais soyons clairs : une très bonne analyse micro ne protège pas toujours d’un mauvais contexte macro.

Qu’est-ce que la macroéconomie ?

Les grands indicateurs : PIB, inflation, chômage

La macroéconomie élargit l’objectif. Elle cherche à comprendre le fonctionnement global d’une économie à travers plusieurs indicateurs majeurs : la croissance du PIB, le niveau d’inflation, le taux de chômage, l’investissement global, la consommation, la balance commerciale ou encore la dette publique.

Ces indicateurs ne sont pas de simples statistiques de commentaire. Ils influencent directement le climat économique, les décisions des banques centrales, le crédit, les marchés financiers et la confiance des agents économiques.

Dans une salle de réunion, un soir de revue patrimoniale un peu tardive, il n’est pas rare que nous passions plus de temps sur la trajectoire des taux ou de l’inflation que sur le produit lui-même. Parce qu’un bon produit dans un mauvais contexte perd très vite de son attrait.

Les politiques économiques : budgétaire et monétaire

La macroéconomie s’intéresse aussi à l’action des pouvoirs publics. D’un côté, la politique budgétaire agit à travers les dépenses publiques, la fiscalité et le soutien à certains secteurs. De l’autre, la politique monétaire agit via les taux d’intérêt, la liquidité et le coût du financement.

Ces leviers ont des effets très concrets. Une hausse de taux peut ralentir l’investissement immobilier, renchérir le financement des entreprises et peser sur certaines valorisations. Une politique de relance peut au contraire soutenir la consommation, favoriser certains secteurs et créer des opportunités.

Pour un lecteur patrimonial, cela signifie une chose simple : vos placements n’évoluent jamais dans le vide.

Pourquoi la macroéconomie influence vos décisions patrimoniales

La macroéconomie est, en quelque sorte, le décor général dans lequel se déroulent vos arbitrages. Elle n’indique pas toujours précisément quel actif acheter ou vendre, mais elle aide à comprendre les vents porteurs ou contraires.

Un investisseur peut sélectionner un excellent actif immobilier sur des critères locaux irréprochables. Si, dans le même temps, le coût du crédit s’envole et que la demande solvable recule, le potentiel du projet sera mécaniquement affecté. C’est la raison pour laquelle nous plaidons toujours pour une lecture croisée.

Compétitivité, croissance et développement durable : les enjeux macroéconomiques actuels

La compétitivité des entreprises et des États

La compétitivité désigne la capacité d’une entreprise ou d’un pays à produire efficacement, à innover, à gagner des parts de marché et à rester attractif dans la durée. C’est un sujet fondamental car il conditionne la création de richesse, l’emploi, l’investissement et la solidité économique générale.

Dans une économie peu compétitive, les marges peuvent s’éroder, les coûts structurels s’alourdir et les perspectives d’investissement devenir plus incertaines. À l’inverse, un environnement compétitif favorise souvent la croissance et la confiance des investisseurs.

Le rôle du développement durable dans l’économie moderne

Le développement durable n’est plus un sujet périphérique. Il s’impose désormais comme un paramètre économique majeur. Les normes environnementales, les attentes sociétales, la transition énergétique et les exigences de gouvernance transforment profondément les modèles d’affaires.

Nous considérons que cet enjeu dépasse largement la communication institutionnelle. Il affecte la valorisation des entreprises, l’accès au financement, la perception du risque et, dans certains cas, la viabilité même d’un secteur. Ignorer cette dimension serait une erreur stratégique.

Les nouvelles dynamiques économiques à anticiper

Transition énergétique, vieillissement démographique, digitalisation, relocalisation industrielle, tensions géopolitiques, nouvelles chaînes d’approvisionnement… la macroéconomie contemporaine se caractérise par des transformations profondes.

Ces tendances ne sont pas théoriques. Elles influencent déjà les secteurs porteurs, la structure des coûts, les priorités des États et les arbitrages des investisseurs. Les patrimoines les mieux pilotés sont souvent ceux qui savent lire ces mutations avant qu’elles ne deviennent évidentes pour tout le monde.

Micro vs macro : quelles différences concrètes pour vos décisions financières ?

Vision court terme vs long terme

La microéconomie intervient souvent dans une logique plus rapprochée : analyser un prix, une demande locale, une marge, un comportement d’achat, un positionnement commercial. La macroéconomie, elle, éclaire davantage les tendances de fond, les cycles, les grands mouvements monétaires ou budgétaires.

Les deux horizons sont utiles. Une stratégie patrimoniale sérieuse ne peut pas se limiter au court terme, mais elle ne doit pas non plus négliger l’analyse fine des supports retenus.

Analyse individuelle vs globale

La microéconomie regarde l’arbre. La macroéconomie observe la forêt. Cette image est simple, mais elle reflète bien la réalité. L’une aide à comprendre la qualité d’un actif ou d’une décision particulière. L’autre évalue le terrain global sur lequel cette décision prend place.

Nous avons souvent vu des analyses excellentes sur le papier échouer faute d’avoir intégré le contexte général. À l’inverse, certains investisseurs très prudents sur le plan macro passent à côté d’opportunités solides parce qu’ils n’entrent jamais dans le détail micro.

Comment combiner les deux approches dans une stratégie patrimoniale

La meilleure approche consiste à croiser les deux lectures. D’abord, vérifier la qualité intrinsèque de l’opportunité : demande, prix, rentabilité, concurrence, solidité économique. Ensuite, évaluer le contexte général : coût de l’argent, inflation, climat de confiance, dynamique sectorielle, cadre réglementaire.

Ce double regard réduit les angles morts. Et c’est exactement ce que nous cherchons lorsqu’il s’agit de bâtir une stratégie robuste plutôt qu’une simple intuition bien présentée.

Exemples concrets : comment utiliser la micro et la macroéconomie dans vos investissements

Prenons un premier cas. Un investisseur identifie un appartement bien situé, dans une ville où la demande locative reste soutenue. La lecture micro est positive : emplacement cohérent, tension locative réelle, niveau de loyer crédible, vacance maîtrisable. Mais, dans le même temps, les taux d’intérêt élevés réduisent fortement la solvabilité des acheteurs et pèsent sur les prix. La lecture macro vient alors nuancer l’enthousiasme initial.

Second cas : une entreprise cotée affiche une belle croissance, une bonne exécution opérationnelle et un avantage concurrentiel tangible. Sur le plan micro, le dossier est séduisant. Mais si le cycle économique se retourne, si la consommation ralentit ou si le coût du financement augmente, la valorisation peut corriger violemment malgré la qualité intrinsèque de l’entreprise.

Ces exemples illustrent une idée essentielle : en investissement, il faut juger à la fois le quoi et le quand.

Limites et pièges d’analyse : ce que les investisseurs doivent éviter

La microéconomie a ses limites. Elle peut donner une illusion de maîtrise si elle oublie le contexte général. À l’inverse, la macroéconomie peut devenir paralysante si elle conduit à attendre indéfiniment un “moment parfait” qui n’arrive jamais.

Parmi les erreurs les plus fréquentes que nous observons :

- se concentrer uniquement sur le rendement affiché sans analyser le cycle économique ;

- confondre tension ponctuelle et tendance durable ;

- surinterpréter une statistique macro isolée ;

- ignorer les effets de second tour, notamment sur le crédit ou la demande ;

- raisonner avec excès de confiance sur un seul scénario.

En matière patrimoniale, la prudence utile n’est pas l’inaction. C’est la capacité à arbitrer avec méthode, à reconnaître les risques et à éviter les raisonnements trop simplistes.

Conclusion : intégrer les deux lectures pour une stratégie patrimoniale cohérente

La microéconomie et la macroéconomie ne s’opposent pas. Elles décrivent deux niveaux d’une même réalité. L’une permet de comprendre les mécanismes fins qui rendent un projet intéressant ou non. L’autre aide à replacer ce projet dans le mouvement plus large de l’économie.

Pour nous, c’est un point fondamental. Un patrimoine bien construit ne repose ni sur des impressions ni sur des slogans économiques. Il repose sur une lecture structurée, croisée, lucide. Et, bien souvent, c’est cette discipline qui fait la différence entre une décision simplement séduisante et une décision réellement pertinente.

En définitive, les investisseurs les plus solides ne sont pas toujours ceux qui prédisent le mieux l’avenir. Ce sont souvent ceux qui comprennent le mieux les mécanismes à l’œuvre.

FAQ – Microéconomie et macroéconomie : vos questions fréquentes

Quelle est la différence entre microéconomie et macroéconomie ?

La microéconomie étudie les comportements individuels des agents économiques, tandis que la macroéconomie analyse les grands équilibres d’ensemble comme la croissance, l’inflation ou le chômage.

Pourquoi la macroéconomie est-elle importante pour investir ?

Parce qu’elle influence les taux d’intérêt, le coût du crédit, la confiance économique, la valorisation des actifs et les cycles de marché. Elle permet donc de mieux situer le contexte d’un investissement.

La microéconomie suffit-elle pour prendre une bonne décision patrimoniale ?

Non. Elle permet d’évaluer la qualité intrinsèque d’un projet, mais sans lecture macroéconomique, vous pouvez investir dans un mauvais environnement général.

La macroéconomie permet-elle de prévoir les marchés ?

Pas avec certitude. Elle aide surtout à comprendre les dynamiques de fond, à repérer les grands risques et à ajuster une stratégie avec plus de cohérence.

Comment utiliser concrètement micro et macro dans une stratégie d’investissement ?

Il faut analyser à la fois les caractéristiques propres de l’actif ou du projet, puis le replacer dans son environnement économique global. C’est la combinaison des deux qui renforce la qualité de la décision.