Introduction

Lorsque nous échangeons avec des dirigeants, des cadres ou même des salariés expérimentés, une confusion revient systématiquement : “mon salaire net… c’est bien ce que je paie en impôt ?”. En réalité, non. Derrière cette apparente simplicité se cache une mécanique fiscale plus subtile, parfois contre-intuitive.

Le salaire net imposable constitue une base clé du calcul de votre impôt sur le revenu. Pourtant, il est rarement compris dans ses détails. Nous allons donc clarifier cette notion, étape par étape, avec une approche concrète, issue de notre pratique terrain.

Définition du revenu net imposable

Le salaire net imposable correspond au montant de vos revenus qui sera effectivement soumis au barème progressif de l’impôt sur le revenu.

Il ne s’agit ni de votre salaire brut, ni de votre salaire net “versé sur le compte”. C’est un montant recalculé par l’administration fiscale, intégrant certaines réintégrations (comme la CSG non déductible) et excluant certaines charges.

Autrement dit, c’est une base fiscale… et non un flux réel.

Différence entre net imposable, net à payer et net social

C’est ici que les confusions apparaissent le plus souvent.

Le net à payer correspond à ce que vous recevez effectivement sur votre compte bancaire.

Le net imposable est généralement supérieur, car certains éléments sont réintégrés fiscalement.

Le net social, plus récent, sert de référence pour certaines prestations sociales.

Dans nos échanges avec des clients, nous constatons régulièrement un étonnement : “Comment puis-je être imposé sur plus que ce que je perçois ?” C’est pourtant une réalité fiscale classique.

Comment calculer le salaire net imposable ?

Étape 1 : Addition des revenus nets catégoriels

Le point de départ consiste à additionner l’ensemble de vos revenus : salaires, revenus fonciers, bénéfices professionnels, etc.

Chaque catégorie suit ses propres règles fiscales. C’est ce que l’on appelle les revenus nets catégoriels.

Étape 2 : Déduction des charges et frais déductibles

On vient ensuite déduire certaines charges : pensions alimentaires, frais réels, déficits fonciers…

C’est une étape stratégique. Dans certains dossiers que nous analysons, une mauvaise optimisation à ce niveau peut entraîner plusieurs milliers d’euros d’impôt supplémentaires.

Étape 3 : Application des abattements fiscaux

Des abattements peuvent ensuite s’appliquer, notamment :

- l’abattement de 10 % sur les salaires (par défaut),

- ou les frais réels si vous optez pour ce régime.

Le choix entre ces deux options n’est jamais anodin. Nous avons vu des profils de cadres supérieurs réduire significativement leur base imposable simplement en changeant de méthode.

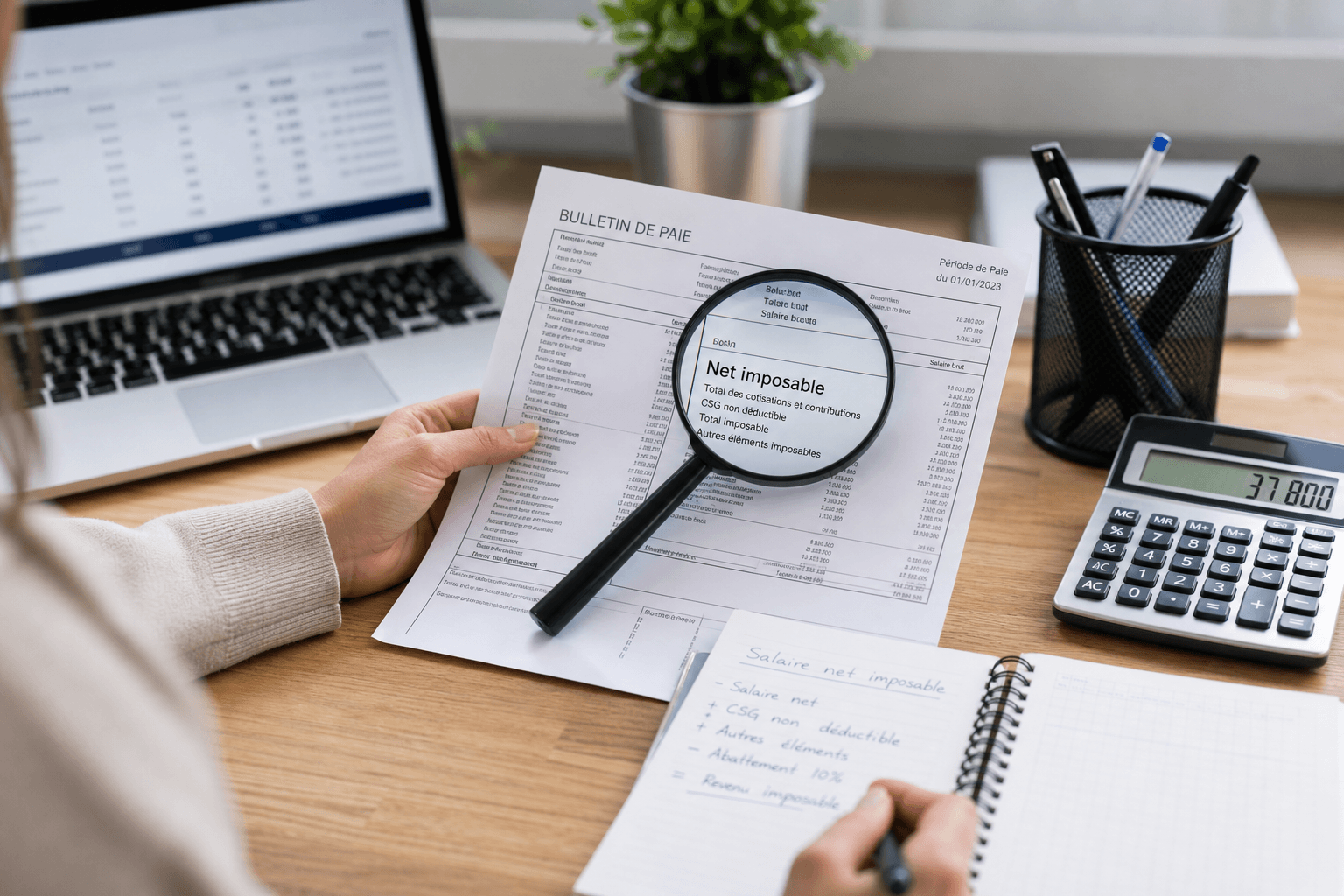

Exemple concret de calcul

Prenons un cas simple :

Un salarié perçoit 40 000 € nets annuels.

Après réintégration de certains éléments (CSG non déductible notamment), son net imposable peut atteindre environ 42 000 €.

Après abattement de 10 %, le revenu imposable retenu sera d’environ 37 800 €.

Ce décalage est souvent sous-estimé… jusqu’à la réception de l’avis d’imposition.

À quoi sert le revenu net imposable ?

Application du barème progressif de l’impôt

Le revenu net imposable est utilisé pour appliquer le barème progressif de l’impôt sur le revenu.

Plus votre revenu augmente, plus le taux d’imposition marginal augmente également. C’est un système par tranches.

Rôle dans le calcul de l’impôt sur le revenu

C’est la pierre angulaire de votre fiscalité personnelle.

Sans ce montant, impossible de calculer :

- votre impôt brut,

- votre taux de prélèvement à la source,

- certaines aides conditionnées aux ressources.

En pratique, c’est le chiffre que nous analysons en priorité lors d’un audit patrimonial.

Où trouver son salaire net imposable ?

Lecture de la fiche de paie

Votre salaire net imposable apparaît directement sur votre fiche de paie, généralement sous l’intitulé “net imposable” ou “net fiscal”.

Il est souvent situé juste au-dessus du net à payer.

Déclaration de revenus et documents fiscaux

Vous le retrouvez également :

- sur votre déclaration préremplie,

- sur votre avis d’imposition.

Attention toutefois : des erreurs peuvent exister. Nous recommandons toujours une vérification, surtout en cas de changement de situation.

Quelles différences avec les autres notions de revenu ?

Revenu brut global

Le revenu brut global correspond à l’ensemble des revenus avant déduction des charges.

C’est une vision “large” de votre situation financière.

Revenu net global

On obtient le revenu net global après déduction des charges.

Il constitue une étape intermédiaire avant le calcul du revenu net imposable.

Revenu fiscal de référence

Le revenu fiscal de référence va encore plus loin. Il intègre certains revenus exonérés ou soumis à prélèvement forfaitaire.

Il sert notamment à déterminer :

- l’éligibilité à certaines aides,

- ou des dispositifs fiscaux spécifiques.

Salaire brut vs salaire net imposable

Le salaire brut est votre rémunération avant cotisations sociales.

Le salaire net imposable, lui, est une base fiscale recalculée. Les deux peuvent différer de manière significative.

Comment réduire son revenu net imposable ?

Les charges déductibles

Certaines charges permettent de réduire directement votre base imposable :

- pensions alimentaires,

- frais professionnels,

- déficits fonciers.

C’est souvent le premier levier à activer.

Les dispositifs d’optimisation fiscale

D’autres stratégies existent :

- investissements immobiliers (type déficit foncier),

- produits d’épargne retraite,

- dispositifs fiscaux spécifiques.

Mais attention… tous ne sont pas adaptés à toutes les situations. Une mauvaise stratégie peut créer plus de contraintes que d’avantages.

Cas pratiques et stratégies courantes

Nous avons récemment accompagné un entrepreneur qui, malgré un revenu élevé, avait une base imposable mal optimisée.

En structurant différemment ses flux (rémunération/dividendes, charges déductibles), il a pu réduire significativement son revenu net imposable… sans diminuer son niveau de vie.

C’est là toute la logique : optimiser sans se restreindre inutilement.

Limites et points de vigilance

Erreurs fréquentes de compréhension

Les erreurs les plus fréquentes que nous observons :

- confondre net à payer et net imposable,

- ignorer certaines réintégrations fiscales,

- négliger les options d’optimisation.

Ces erreurs peuvent sembler mineures… mais leurs conséquences fiscales sont bien réelles.

Impact sur la fiscalité globale du foyer

Le revenu net imposable s’apprécie au niveau du foyer fiscal.

Ainsi, un changement de situation (mariage, enfants, séparation) peut modifier significativement votre imposition.

C’est une dimension souvent sous-estimée.

Conclusion stratégique

Comprendre le salaire net imposable, ce n’est pas seulement maîtriser une notion technique. C’est reprendre le contrôle sur votre fiscalité.

Dans notre pratique, nous constatons que les contribuables les plus performants ne sont pas ceux qui gagnent le plus… mais ceux qui comprennent le mieux les règles du jeu.

Optimiser son revenu net imposable, c’est arbitrer, structurer, anticiper. Et parfois remettre en question certaines habitudes fiscales.

La vraie question devient alors : utilisez-vous réellement tous les leviers à votre disposition ?

FAQ

Le salaire net imposable est-il toujours supérieur au net à payer ?

Dans la majorité des cas, oui. Cela s’explique notamment par la réintégration de certaines contributions comme la CSG non déductible.

Peut-on modifier son revenu net imposable ?

On ne le modifie pas directement, mais on peut agir dessus via des charges déductibles ou des stratégies d’optimisation fiscale.

Le revenu fiscal de référence est-il identique au revenu net imposable ?

Non. Le revenu fiscal de référence est généralement plus large et inclut certains revenus non pris en compte dans le revenu net imposable.

Où vérifier une erreur sur son net imposable ?

Il faut comparer votre fiche de paie avec votre déclaration de revenus. En cas d’écart, une correction peut être demandée auprès de l’administration fiscale.