Obtenir un crédit immobilier ne se résume pas à remplir un formulaire et attendre une réponse de la banque. Entre le dépôt de la demande et l’émission de l’offre de prêt, un ensemble de contrôles, de vérifications et d’analyses est réalisé en interne. C’est précisément cette phase que l’on appelle le « lender processing ».

Ce terme, largement utilisé dans les pays anglo-saxons, reste relativement méconnu en France. Pourtant, il désigne une étape essentielle du parcours d’emprunt. Un dossier solide peut être validé rapidement tandis qu’un dossier incomplet ou incohérent risque de subir des retards, voire un refus.

Au sein de notre comité d’experts, nous constatons régulièrement que les emprunteurs se focalisent sur le taux d’intérêt alors que la qualité du traitement du dossier influence fortement les délais et les chances d’obtention du financement. Comprendre le lender processing permet donc d’anticiper les attentes des établissements prêteurs et d’aborder son projet immobilier avec davantage de sérénité.

Qu’est-ce que le lender processing ?

Définition du lender processing

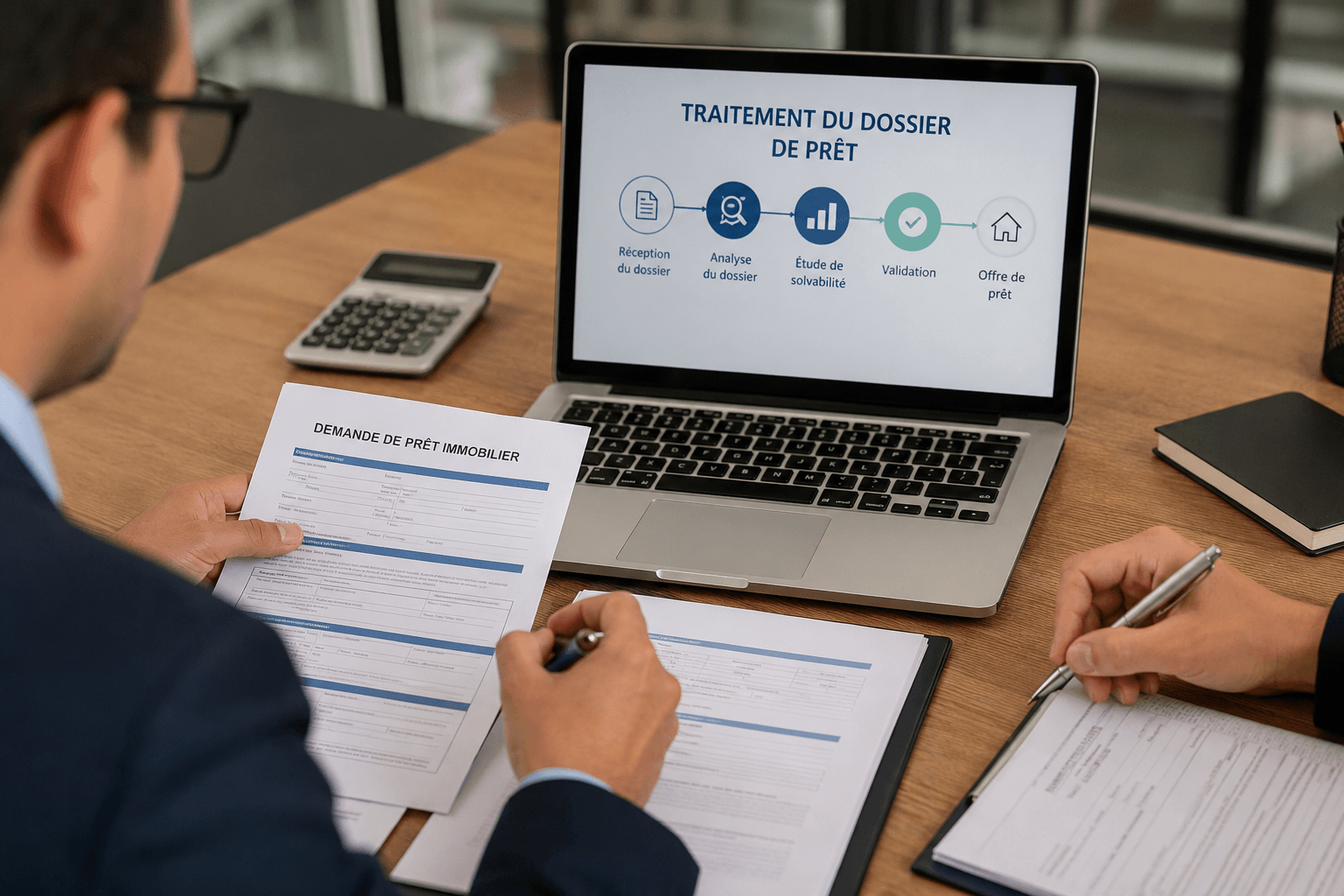

Le lender processing désigne l’ensemble des opérations réalisées par le prêteur afin de vérifier, compléter et préparer un dossier de crédit avant sa validation définitive.

Cette étape intervient après le dépôt de la demande de prêt et avant la décision finale d’acceptation ou de refus. Elle comprend notamment la collecte des documents, leur vérification, l’analyse de la situation financière de l’emprunteur ainsi que la préparation du dossier destiné aux équipes de décision.

L’objectif est simple : s’assurer que toutes les informations communiquées sont exactes et que le risque pris par la banque reste compatible avec sa politique de crédit.

Pourquoi ce terme est-il principalement utilisé dans les pays anglophones ?

Le secteur bancaire américain utilise depuis longtemps une organisation très segmentée du processus de crédit. Chaque étape possède son propre vocabulaire : origination, processing, underwriting ou encore closing.

Avec la mondialisation des technologies financières et des logiciels bancaires, ces termes se sont progressivement diffusés dans de nombreux pays, y compris en France. Les éditeurs de logiciels, les fintechs et certains professionnels du crédit utilisent aujourd’hui régulièrement ces expressions anglaises.

Existe-t-il un équivalent français ?

En France, le lender processing correspond généralement à ce que les banques appellent l’instruction du dossier de crédit ou le traitement administratif du prêt.

Même si le vocabulaire diffère, les missions restent globalement les mêmes : vérifier les pièces justificatives, analyser le profil de l’emprunteur et préparer le dossier pour la décision finale.

Où se situe le lender processing dans le processus d’octroi d’un crédit ?

La différence entre loan origination, lender processing et underwriting

Ces trois notions sont souvent confondues alors qu’elles correspondent à des étapes distinctes.

La loan origination représente la création de la demande de financement. L’emprunteur fournit ses premières informations et exprime son besoin de crédit.

Le lender processing intervient ensuite. Il consiste à contrôler l’ensemble des données transmises et à préparer un dossier complet.

Enfin, l’underwriting correspond à l’analyse approfondie du risque par le décideur crédit qui valide ou refuse la demande.

Les acteurs qui interviennent dans le traitement du dossier

Plusieurs professionnels peuvent intervenir simultanément :

- Le conseiller bancaire ;

- Le courtier en crédit ;

- Le gestionnaire de dossier ou loan processor ;

- L’analyste crédit ;

- Le service conformité ;

- L’assureur emprunteur ;

- Le notaire dans le cadre d’un crédit immobilier.

Cette multiplicité d’intervenants explique pourquoi certains dossiers prennent davantage de temps que d’autres.

Pourquoi cette étape est déterminante pour l’obtention du financement

La qualité du traitement du dossier influence directement la décision finale.

Une pièce manquante, une incohérence entre plusieurs justificatifs ou une information mal renseignée peuvent entraîner des demandes complémentaires, ralentir l’instruction ou conduire à un refus.

Dans notre expérience, la majorité des retards proviennent davantage d’un dossier incomplet que d’une véritable difficulté financière.

Les étapes clés du lender processing

La collecte et la vérification des documents

La première mission consiste à réunir l’ensemble des justificatifs nécessaires.

Les banques demandent généralement :

- Pièce d’identité ;

- Avis d’imposition ;

- Bulletins de salaire ;

- Contrats de travail ;

- Relevés bancaires ;

- Justificatifs d’épargne ;

- Documents liés au projet immobilier.

Chaque document est contrôlé afin de vérifier sa validité et sa cohérence.

L’analyse des revenus, du patrimoine et de l’endettement

Les revenus sont étudiés afin d’évaluer la capacité de remboursement de l’emprunteur.

Les établissements examinent également le patrimoine existant, les placements financiers, les crédits en cours et le niveau d’endettement global.

Cette analyse permet de déterminer si le projet reste soutenable sur le long terme.

La vérification du crédit et des antécédents financiers

Les banques analysent les incidents éventuels, les découverts récurrents, les retards de paiement ou les inscriptions dans certains fichiers réglementaires.

L’objectif est de mesurer le niveau de risque associé au profil étudié.

La coordination avec les différents intervenants du dossier

Le traitement d’un crédit immobilier nécessite souvent des échanges avec plusieurs acteurs : assurance, notaire, vendeur, courtier ou expert immobilier.

Le gestionnaire de dossier joue alors un rôle central de coordination.

La transmission du dossier à l’underwriter pour validation finale

Une fois le dossier complet, il est transmis à l’analyste ou au comité de crédit chargé de prendre la décision finale.

C’est à ce stade que l’accord de principe peut devenir une validation définitive.

Comment les banques analysent-elles votre profil emprunteur ?

Le scoring bancaire et l’évaluation du risque

Les banques utilisent des outils statistiques permettant d’attribuer un score à chaque demande.

Ce score prend en compte de nombreux critères : revenus, stabilité professionnelle, niveau d’épargne, historique bancaire et capacité d’endettement.

L’impact de la situation professionnelle

Le statut professionnel influence fortement la perception du risque.

Les salariés en CDI bénéficient souvent d’une analyse plus rapide. Les indépendants, dirigeants d’entreprise ou professions libérales doivent généralement fournir davantage de justificatifs.

Le rôle de l’apport personnel

L’apport personnel reste un indicateur de sérieux particulièrement apprécié.

Un apport conséquent réduit le risque pour la banque et peut améliorer les conditions de financement obtenues.

L’influence de l’assurance emprunteur et des garanties

L’assurance emprunteur ainsi que les garanties associées au crédit participent également à l’évaluation globale du dossier.

Une couverture adaptée rassure le prêteur en cas d’aléas de la vie.

Le rôle du loan processor dans le traitement du dossier

Ses missions administratives et réglementaires

Le loan processor vérifie les documents, contrôle leur conformité et s’assure que les exigences réglementaires sont respectées.

Il constitue le dossier qui sera présenté aux équipes décisionnelles.

Son rôle d’intermédiaire entre l’emprunteur et la banque

Il sert de point de contact principal pendant toute la phase d’instruction.

Lorsqu’une pièce manque ou qu’une clarification est nécessaire, c’est généralement lui qui contacte l’emprunteur.

Les compétences nécessaires pour exercer ce métier

Cette fonction exige rigueur, sens de l’organisation, maîtrise réglementaire et bonnes capacités relationnelles.

Le gestionnaire doit être capable de détecter rapidement les incohérences tout en maintenant une communication fluide avec les différents intervenants.

Lender processing et prêt immobilier : les délais à connaître

Les délais moyens de traitement d’un dossier

La durée varie selon les établissements et la complexité du projet.

En pratique, le traitement complet peut prendre de quelques jours à plusieurs semaines.

Les périodes de forte activité peuvent allonger significativement les délais.

Les principales causes de retard

Les retards sont souvent liés à :

- Des justificatifs manquants ;

- Des incohérences documentaires ;

- Une assurance emprunteur complexe ;

- Des revenus atypiques ;

- Des demandes de garanties complémentaires.

Le calendrier légal entre compromis, offre de prêt et signature définitive

Dans le cadre d’un achat immobilier, plusieurs échéances légales doivent être respectées.

La clause suspensive d’obtention du prêt protège l’acquéreur. Une fois l’offre reçue, un délai légal de réflexion s’applique avant toute acceptation définitive.

L’ensemble de ces étapes influence directement le calendrier du projet immobilier.

Comment accélérer le traitement de votre demande de prêt ?

Préparer un dossier complet dès le départ

La meilleure façon de gagner du temps consiste à transmettre immédiatement l’ensemble des pièces demandées.

Un dossier complet limite les allers-retours administratifs.

Présenter des comptes bancaires irréprochables

Les mois précédant une demande de crédit méritent une attention particulière.

Découverts répétés, dépenses excessives ou incidents de paiement peuvent ralentir l’analyse du dossier.

Répondre rapidement aux demandes de justificatifs

Chaque demande complémentaire allonge mécaniquement les délais.

Une réponse rapide favorise un traitement plus fluide.

Anticiper les points de vigilance des banques

Les emprunteurs ayant des revenus variables ou plusieurs sources de revenus ont intérêt à préparer des explications détaillées dès le départ.

Cette anticipation facilite considérablement le travail d’analyse.

Les frais de lender processing : faut-il les payer ?

À quoi correspondent les frais de traitement ?

Les frais de lender processing correspondent aux coûts administratifs liés à l’étude et à la gestion du dossier.

Ils peuvent être intégrés dans les frais de dossier facturés par certains établissements.

Sont-ils systématiques selon les établissements ?

Non. Les pratiques varient selon les banques et les organismes de crédit.

Certaines facturent des frais distincts tandis que d’autres les intègrent dans leurs coûts globaux.

Comment vérifier si les frais facturés sont cohérents ?

Il est recommandé de comparer plusieurs offres et de demander le détail des frais appliqués.

La transparence constitue un indicateur important de qualité de service.

Peut-on contester certains frais ?

Lorsqu’un prélèvement semble injustifié ou insuffisamment expliqué, l’emprunteur peut demander des précisions et solliciter une révision si nécessaire.

La digitalisation du lender processing

Les logiciels de Loan Origination System (LOS)

Les banques utilisent désormais des plateformes spécialisées permettant de centraliser les informations et d’automatiser certaines tâches.

Ces logiciels améliorent la traçabilité et réduisent les erreurs humaines.

L’automatisation du contrôle documentaire

Les technologies modernes sont capables d’extraire automatiquement les informations présentes sur les justificatifs transmis.

Cette automatisation accélère considérablement le traitement des dossiers.

L’apport de l’intelligence artificielle dans l’analyse des dossiers

L’intelligence artificielle permet aujourd’hui d’identifier certaines anomalies, de vérifier la cohérence documentaire et de prioriser les dossiers selon leur niveau de risque.

Elle ne remplace toutefois pas totalement l’expertise humaine.

Les enjeux de conformité et de sécurité des données

La digitalisation s’accompagne d’exigences croissantes en matière de protection des données personnelles et de cybersécurité.

Les établissements doivent garantir la confidentialité des informations financières collectées.

Lender processing en France : spécificités et fonctionnement

Le rôle de la banque dans l’instruction du dossier

Les banques françaises conservent généralement la maîtrise de l’analyse finale du risque.

Même lorsqu’un courtier intervient, la décision appartient toujours à l’établissement prêteur.

L’intervention du courtier en crédit

Le courtier peut faciliter le traitement du dossier en s’assurant de sa complétude avant son envoi aux banques partenaires.

Cette préparation permet souvent de réduire les délais d’instruction.

Les particularités réglementaires françaises

Le marché français du crédit immobilier est fortement encadré.

Les établissements doivent respecter des obligations strictes en matière d’information, de solvabilité et de protection des consommateurs.

Conclusion stratégique : ce qu’il faut retenir du lender processing

Le lender processing représente bien davantage qu’une simple formalité administrative. Il constitue le cœur du processus d’analyse permettant à une banque d’évaluer la faisabilité d’un projet de financement.

Dans notre pratique, nous observons qu’un dossier bien préparé, cohérent et documenté bénéficie presque toujours d’un traitement plus rapide et plus serein. Les emprunteurs qui anticipent les demandes des établissements prêteurs disposent souvent d’un avantage significatif.

Comprendre le fonctionnement du lender processing permet donc non seulement de réduire les délais mais également d’améliorer la qualité globale de sa demande de crédit. Dans un contexte où les critères bancaires demeurent exigeants, cette maîtrise constitue un véritable levier de réussite pour tout projet immobilier ou patrimonial.

FAQ sur le lender processing

Qu’est-ce que le lender processing exactement ?

Il s’agit de la phase de traitement, de vérification et de préparation d’un dossier de crédit avant sa validation finale par la banque.

Combien de temps dure le traitement d’un dossier de prêt ?

Selon les établissements et la complexité du projet, le délai peut varier de quelques jours à plusieurs semaines.

Quelle est la différence entre processing et underwriting ?

Le processing consiste à préparer et vérifier le dossier tandis que l’underwriting correspond à l’analyse finale du risque et à la décision de crédit.

Quels documents sont vérifiés lors du lender processing ?

Les banques contrôlent notamment les justificatifs d’identité, de revenus, de patrimoine, d’épargne et les documents liés au projet financé.

Quel est le rôle d’un loan processor ?

Le loan processor coordonne le traitement administratif du dossier, vérifie les pièces et facilite les échanges entre les différents intervenants.

Les frais de lender processing sont-ils obligatoires ?

Non. Leur existence et leur montant varient selon les établissements financiers.

Peut-on accélérer le traitement d’une demande de prêt ?

Oui. Un dossier complet, des justificatifs clairs et une réactivité élevée permettent souvent de réduire les délais.

Quels logiciels sont utilisés pour automatiser le lender processing ?

Les établissements utilisent principalement des solutions de Loan Origination System (LOS) destinées à automatiser la gestion des dossiers.

Comment l’intelligence artificielle transforme-t-elle le traitement des crédits ?

Elle permet d’automatiser certaines vérifications, d’améliorer la détection d’anomalies et d’accélérer l’analyse documentaire.

Existe-t-il un équivalent français du lender processing ?

Oui. On parle généralement d’instruction du dossier de crédit ou de traitement administratif du prêt.