Le chèque est souvent présenté comme un moyen de paiement en voie de disparition. Pourtant, certaines enseignes continuent de proposer des opérations de chèques différés qui séduisent de nombreux consommateurs. Cette pratique permet d’effectuer des achats immédiatement tout en reportant l’encaissement du chèque à une date ultérieure.

Nous constatons régulièrement que cette solution attire particulièrement les ménages confrontés à des dépenses importantes en fin de mois, lors des fêtes de fin d’année ou pendant les périodes de rentrée scolaire. Toutefois, si le chèque différé peut offrir une certaine souplesse budgétaire, il doit être utilisé avec prudence afin d’éviter les mauvaises surprises.

Découvrons ensemble quels magasins acceptent encore les chèques différés, comment ce système fonctionne et quelles précautions prendre avant de l’utiliser.

Qu’est-ce qu’un chèque différé et comment fonctionne-t-il ?

Définition du paiement par chèque différé

Le chèque différé est un dispositif commercial proposé par certains magasins permettant au client de régler ses achats par chèque tout en convenant avec l’enseigne d’un encaissement à une date future.

Concrètement, le commerçant accepte le paiement immédiatement mais s’engage à ne présenter le chèque à l’encaissement qu’à la date annoncée lors de l’opération.

Cette pratique est fréquemment utilisée lors d’opérations promotionnelles destinées à encourager les achats.

Différence entre chèque différé et chèque postdaté

Il est important de distinguer le chèque différé du chèque postdaté.

Le chèque postdaté consiste à inscrire une date future sur le chèque. Or, en France, un chèque est théoriquement payable dès sa présentation à la banque, même si une date ultérieure y figure.

Dans le cas du chèque différé, c’est l’enseigne qui s’engage contractuellement à attendre une certaine date avant de déposer le chèque. La différence est donc essentielle.

Comment se déroule l’encaissement en magasin

Lors d’une opération de chèque différé, le client effectue son achat normalement. Le magasin conserve ensuite le chèque jusqu’à la date prévue.

Les délais peuvent varier selon les enseignes. Certaines proposent un report de quelques jours tandis que d’autres peuvent différer l’encaissement de plusieurs semaines.

Le consommateur doit donc s’assurer que les fonds nécessaires seront disponibles sur son compte à la date convenue.

Quels magasins acceptent les chèques différés en France ?

Les grandes surfaces alimentaires

Les grandes surfaces restent les principales utilisatrices de ce mode de paiement.

Selon les périodes et les opérations commerciales, plusieurs enseignes organisent encore des campagnes de chèques différés, notamment pour soutenir le pouvoir d’achat de leurs clients ou stimuler les ventes.

Les offres peuvent être proposées à l’échelle nationale ou uniquement dans certains magasins franchisés.

Les enseignes de bricolage et d’équipement de la maison

Certaines enseignes spécialisées dans le bricolage, le jardinage ou l’équipement de la maison peuvent également mettre en place des opérations ponctuelles de paiement différé.

Ces dispositifs sont particulièrement fréquents lors des périodes de forte consommation, comme les travaux de rénovation ou les changements de saison.

Les magasins spécialisés et commerces locaux

Des commerces indépendants ou des enseignes locales peuvent également accepter les chèques différés dans le cadre d’accords particuliers avec leurs clients.

Cette pratique reste toutefois plus rare et dépend généralement de la politique commerciale du point de vente.

Les périodes promotionnelles où le chèque différé est proposé

Dans notre expérience, les opérations de chèques différés sont souvent concentrées autour de certaines périodes :

- Noël et les fêtes de fin d’année ;

- La rentrée scolaire ;

- Les foires commerciales ;

- Les anniversaires d’enseignes ;

- Les promotions saisonnières.

Ces événements constituent souvent les meilleures opportunités pour bénéficier d’un paiement différé.

Liste des principales enseignes proposant des opérations de chèques différés

E.Leclerc

Les centres E.Leclerc figurent parmi les enseignes les plus connues pour organiser régulièrement des opérations de chèques différés.

Ces campagnes sont souvent mises en place lors d’événements commerciaux importants et peuvent varier d’un magasin à l’autre.

Intermarché

Certains magasins Intermarché proposent également ce type de paiement lors d’opérations promotionnelles spécifiques.

Les modalités peuvent être différentes selon les régions et les adhérents indépendants du réseau.

Super U

Les magasins Super U organisent parfois des offres de chèques différés destinées à soutenir le budget des familles pendant certaines périodes de consommation élevée.

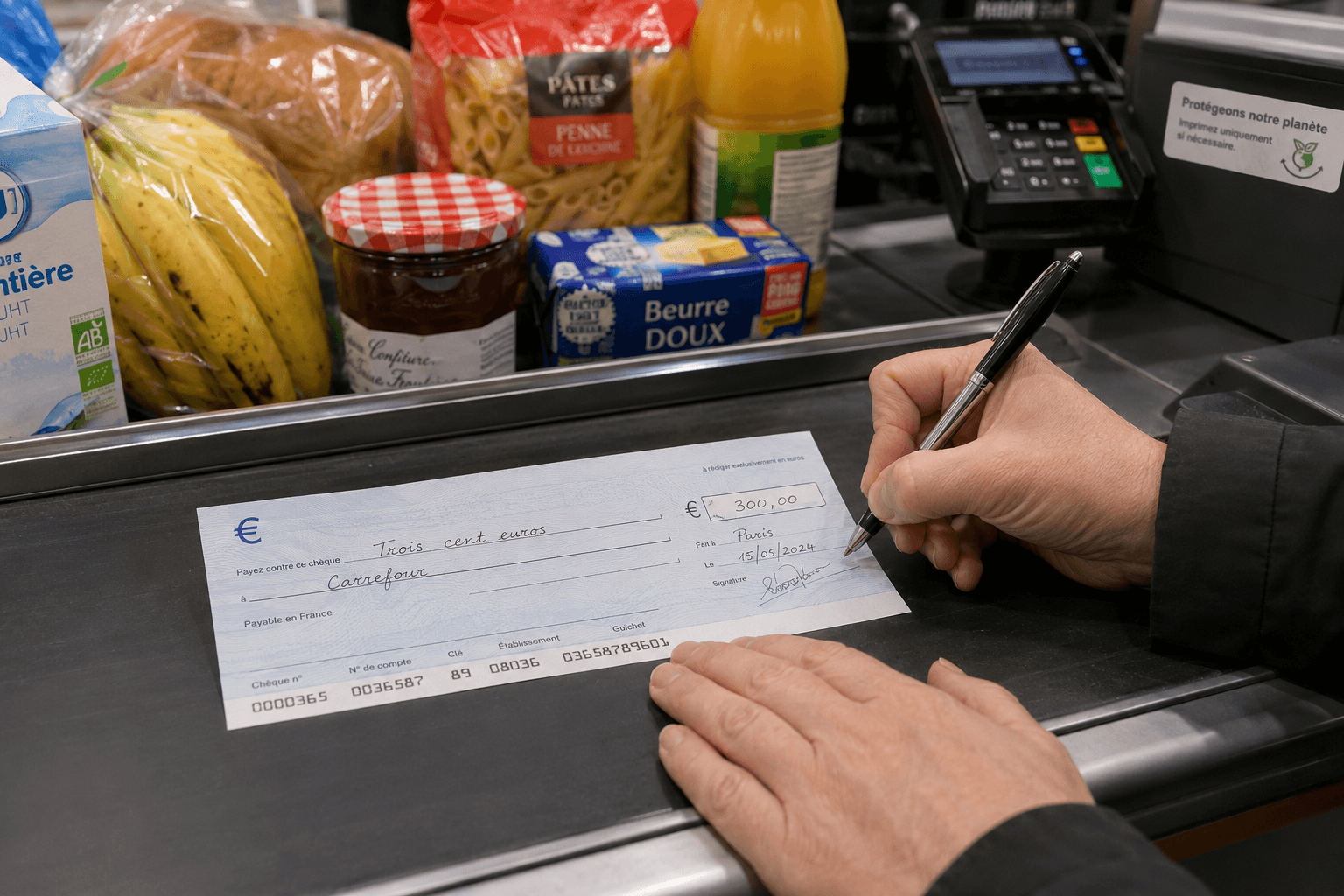

Carrefour et les autres enseignes participantes

Certaines enseignes Carrefour, ainsi que d’autres groupes de distribution, peuvent ponctuellement mettre en place des opérations similaires.

Nous recommandons toujours de vérifier directement auprès du magasin concerné car les pratiques évoluent régulièrement.

Les conditions pouvant varier selon les magasins

Toutes les enseignes n’appliquent pas les mêmes règles.

Les conditions peuvent concerner :

- Le montant minimum d’achat ;

- La date d’encaissement ;

- La présentation d’une pièce d’identité ;

- La détention d’une carte de fidélité ;

- La limitation à certaines périodes commerciales.

Pourquoi les enseignes proposent-elles encore les chèques différés ?

Favoriser les achats de fin de mois

Le principal objectif consiste à permettre aux consommateurs de réaliser leurs achats même lorsque leur trésorerie est momentanément limitée.

Cette souplesse peut faciliter la gestion du budget familial.

Dynamiser les ventes pendant les opérations commerciales

Les chèques différés constituent également un outil marketing efficace.

En repoussant l’effort financier, les enseignes encouragent davantage d’achats pendant les périodes promotionnelles.

Fidéliser la clientèle

Cette facilité de paiement contribue également à renforcer la relation entre le magasin et ses clients réguliers.

Dans un contexte économique parfois tendu, les enseignes cherchent à proposer des solutions adaptées aux besoins des consommateurs.

Quels sont les avantages du chèque différé pour les consommateurs ?

Gérer un décalage temporaire de trésorerie

Le principal avantage réside dans la possibilité de faire face à une dépense nécessaire avant la réception d’un salaire ou d’une autre rentrée d’argent.

Anticiper des dépenses importantes

Les fêtes de fin d’année, les achats scolaires ou certains équipements domestiques peuvent représenter des montants conséquents.

Le chèque différé offre alors une marge de manœuvre appréciable.

Réaliser ses achats lors des promotions

Grâce à cette solution, certains consommateurs peuvent profiter d’offres limitées dans le temps sans attendre la prochaine rentrée de revenus.

Les risques et limites du paiement par chèque différé

Le risque de découvert bancaire

Le danger principal reste l’absence de provision suffisante au moment de l’encaissement.

Nous observons régulièrement que certaines personnes oublient les échéances prévues plusieurs semaines auparavant.

L’accumulation des dépenses reportées

Multiplier les paiements différés peut rapidement créer un effet boule de neige.

À terme, plusieurs encaissements peuvent se cumuler et fragiliser l’équilibre financier du foyer.

Les conséquences d’un chèque sans provision

Un chèque rejeté peut entraîner :

- Des frais bancaires ;

- Une interdiction bancaire ;

- Des difficultés futures pour utiliser ce moyen de paiement.

Ces conséquences sont souvent sous-estimées par les consommateurs.

Quelles précautions prendre avant d’utiliser un chèque différé ?

Vérifier la date d’encaissement

La première règle consiste à noter précisément la date prévue d’encaissement.

Cette simple habitude permet d’éviter de nombreux incidents.

Suivre son budget et ses échéances

Nous recommandons systématiquement d’intégrer le montant du chèque différé dans son budget dès le jour de l’achat.

L’argent doit être considéré comme déjà dépensé.

Éviter de multiplier les paiements différés

Le recours occasionnel au chèque différé peut être utile. En revanche, en faire une habitude révèle souvent une tension budgétaire plus profonde qu’il convient d’analyser.

Les alternatives au chèque différé pour étaler ses paiements

Le paiement en plusieurs fois

De nombreuses enseignes proposent aujourd’hui des paiements fractionnés sans chèque.

Cette solution permet de répartir la charge financière sur plusieurs mensualités.

Les cartes bancaires à débit différé

Les cartes à débit différé regroupent les dépenses du mois pour un prélèvement unique à une date définie.

Elles offrent une visibilité souvent plus simple à gérer.

Les solutions de paiement fractionné

Les plateformes de paiement échelonné connaissent un développement important.

Elles permettent d’étaler certaines dépenses tout en bénéficiant d’une validation quasi instantanée.

L’avenir du chèque différé dans le commerce français

Même si les paiements numériques progressent rapidement, le chèque différé conserve une place particulière auprès de certains consommateurs.

Cependant, nous constatons que son utilisation tend à diminuer progressivement au profit de solutions digitales plus rapides et plus faciles à gérer pour les commerçants.

À moyen terme, les paiements fractionnés et les services de financement intégrés devraient continuer à gagner du terrain.

Conclusion stratégique

Au sein du comité d’experts JME Assurance & Conseil, nous considérons le chèque différé comme un outil de gestion ponctuelle de trésorerie plutôt qu’une véritable solution de financement. Utilisé avec discipline, il peut permettre de faire face à une dépense temporaire ou de profiter d’une opération commerciale intéressante.

En revanche, lorsqu’il devient un moyen récurrent de boucler les fins de mois, il révèle souvent un déséquilibre budgétaire qu’il convient d’anticiper. La meilleure stratégie reste toujours de conserver une visibilité claire sur ses échéances et de privilégier une gestion prévisionnelle de ses finances personnelles.

FAQ

Quels supermarchés acceptent les chèques différés ?

Les enseignes les plus fréquemment citées sont E.Leclerc, Intermarché et Super U. Toutefois, les opérations dépendent souvent de chaque magasin et des campagnes commerciales en cours.

Le chèque différé est-il légal en France ?

Oui. Le commerçant peut accepter de différer volontairement l’encaissement d’un chèque. En revanche, le chèque lui-même reste juridiquement payable dès sa présentation.

Peut-on faire un chèque différé dans tous les magasins d’une même enseigne ?

Non. Les conditions peuvent varier selon les points de vente, notamment dans les réseaux de commerçants indépendants.

Que se passe-t-il si le compte n’est pas suffisamment approvisionné ?

Le chèque peut être rejeté par la banque, ce qui peut entraîner des frais bancaires et, dans certains cas, une interdiction d’émettre des chèques.

Quelle est la durée maximale d’un chèque différé ?

Il n’existe pas de durée légale unique. Chaque enseigne fixe librement la date d’encaissement prévue lors de l’opération commerciale.

Quelles alternatives existent pour payer plus tard ?

Le paiement en plusieurs fois, les cartes bancaires à débit différé et les solutions de paiement fractionné constituent aujourd’hui les principales alternatives au chèque différé.