Lorsque nous analysons les dépenses automobiles de nos clients, nous constatons souvent qu’un élément reste mal compris : le bonus-malus. Pourtant, ce coefficient influence directement le montant de la prime d’assurance auto année après année.

Pour aider les conducteurs à mieux comprendre son évolution, plusieurs outils existent en ligne, notamment le simulateur bonus assurance proposé sur code-de-lassurance.com. Cet outil permet d’estimer l’impact d’un sinistre, d’une année sans accident ou encore d’un changement de situation sur son coefficient de réduction-majoration.

Mais comment fonctionne réellement ce simulateur ? Est-il fiable ? Et surtout, comment interpréter correctement les résultats obtenus ? Nous vous expliquons tout ce qu’il faut savoir.

Qu’est-ce que le bonus-malus en assurance auto ?

Le bonus-malus, également appelé coefficient de réduction-majoration (CRM), est un système utilisé par les assureurs pour récompenser ou pénaliser le comportement des conducteurs.

Chaque année sans accident responsable permet de bénéficier d’une réduction de son coefficient. À l’inverse, un sinistre responsable entraîne une majoration susceptible d’augmenter le coût de l’assurance.

Le principe du coefficient de réduction-majoration (CRM)

Lors de la souscription d’un premier contrat automobile, le conducteur démarre généralement avec un coefficient de 1.

Chaque année sans accident responsable réduit ce coefficient de 5 %. À terme, il est possible d’atteindre un bonus maximal de 0,50, soit une réduction de 50 % sur la prime de référence.

À l’inverse, un accident responsable provoque une augmentation du coefficient, ce qui entraîne une hausse de la cotisation.

Comment un accident influence votre coefficient ?

Le niveau de responsabilité joue un rôle essentiel.

En cas d’accident totalement responsable, le coefficient est majoré de 25 %. En cas de responsabilité partagée, la majoration est généralement limitée à 12,5 %.

Cette différence peut sembler modeste mais elle produit des effets significatifs sur plusieurs années.

Quel est le bonus maximal possible ?

Le coefficient minimum autorisé est de 0,50.

Concrètement, cela signifie que le conducteur bénéficie de la réduction maximale prévue par le système bonus-malus. Pour atteindre ce niveau, plusieurs années de conduite sans accident responsable sont nécessaires.

À quoi sert le simulateur bonus assurance code-de-lassurance.com ?

Le principal intérêt du simulateur consiste à anticiper les conséquences d’événements futurs sur son contrat d’assurance.

Estimer l’évolution de son coefficient

L’outil permet de connaître le coefficient théorique qui pourrait être appliqué lors de la prochaine échéance annuelle.

Cette projection aide à mieux comprendre l’évolution de sa situation d’assuré.

Anticiper l’impact d’un sinistre responsable ou non responsable

Nombreux sont les conducteurs qui s’interrogent après un accident : combien vais-je perdre de bonus ?

Le simulateur permet d’obtenir rapidement une estimation afin d’évaluer les conséquences financières potentielles.

Comparer plusieurs scénarios avant de changer d’assureur

Avant de résilier un contrat ou de solliciter de nouveaux devis, il peut être intéressant de simuler différentes hypothèses.

Cette démarche permet d’aborder les comparaisons tarifaires avec davantage de visibilité.

Comment fonctionne le simulateur bonus de code-de-lassurance.com ?

Le principe reste relativement simple.

L’utilisateur renseigne plusieurs informations concernant son historique de conduite et le simulateur applique les règles du bonus-malus pour calculer un coefficient estimatif.

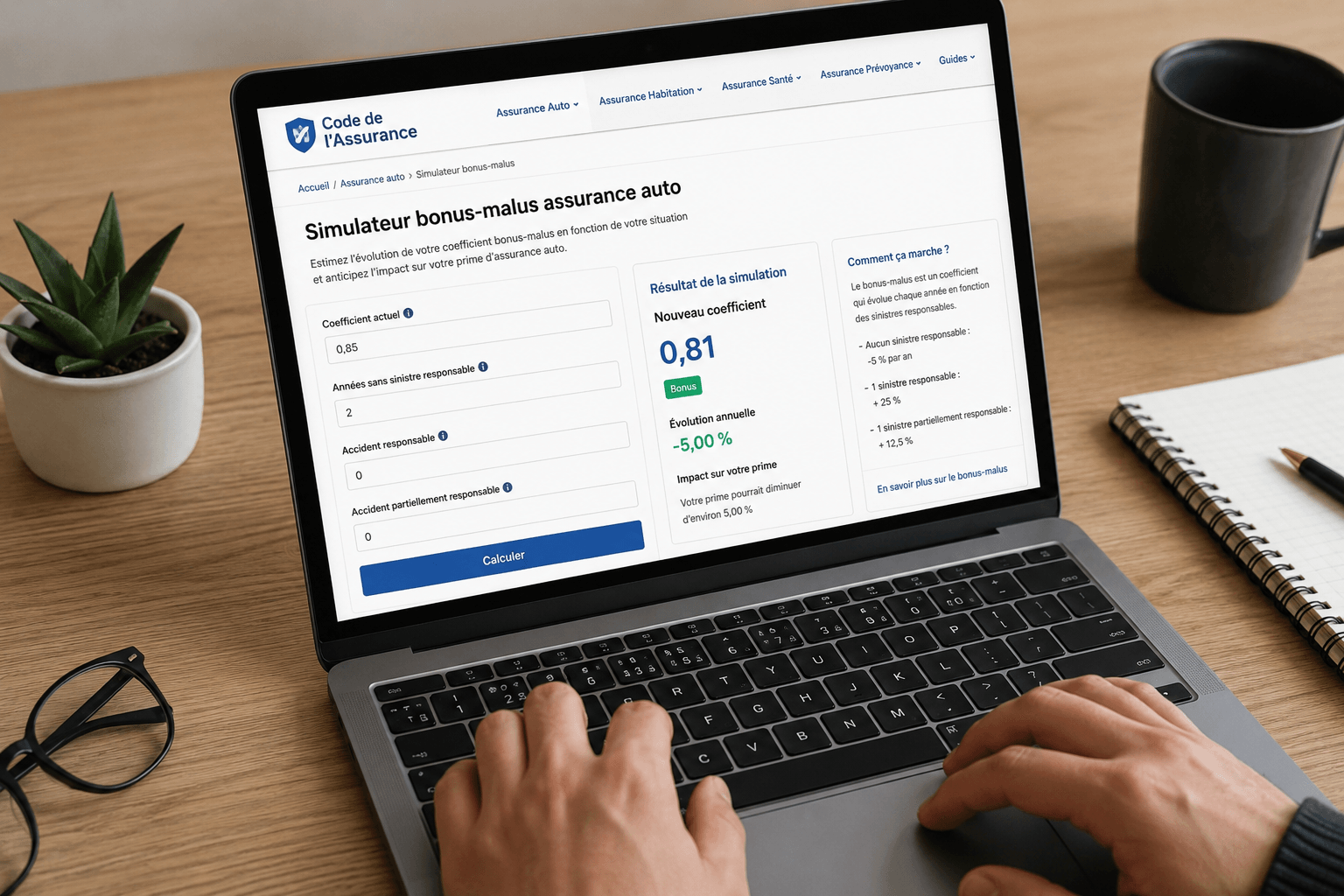

Les informations à renseigner

Selon les versions du simulateur, plusieurs données peuvent être demandées :

- Le coefficient actuel ;

- Le nombre d’années sans sinistre ;

- Les accidents responsables ou partiellement responsables ;

- La date des sinistres ;

- L’ancienneté du contrat.

Plus les informations fournies sont précises, plus l’estimation obtenue sera pertinente.

Le calcul du coefficient bonus-malus

Le simulateur applique les règles prévues par le Code des assurances.

Les réductions et majorations sont calculées automatiquement afin de déterminer le coefficient futur du conducteur.

Les résultats fournis par l’outil

À l’issue de la simulation, l’utilisateur obtient généralement :

- Son coefficient estimé ;

- L’évolution par rapport à la situation actuelle ;

- Une projection de l’impact sur sa cotisation.

Ces informations constituent une aide à la décision mais ne remplacent pas les calculs officiels de l’assureur.

Comment utiliser le simulateur étape par étape ?

Même pour un utilisateur novice, la prise en main reste particulièrement accessible.

Accéder au simulateur

La première étape consiste à se rendre sur la page dédiée du site.

L’interface est généralement conçue pour être intuitive et rapide à utiliser.

Saisir ses antécédents d’assurance

Il convient ensuite de renseigner les informations demandées concernant son historique de conduite.

Nous recommandons toujours de s’appuyer sur son relevé d’information afin d’éviter les erreurs de saisie.

Vérifier et lancer la simulation

Avant de valider, il est préférable de relire attentivement les données renseignées.

Une simple erreur sur la date ou la responsabilité d’un accident peut modifier le résultat.

Analyser le résultat obtenu

Une fois le calcul effectué, prenez le temps d’étudier le coefficient proposé ainsi que son impact potentiel sur votre future prime.

Cette phase d’analyse est souvent la plus importante.

Comment interpréter les résultats de la simulation ?

Le chiffre affiché n’est pas toujours évident à comprendre pour un conducteur peu familier avec le système bonus-malus.

Comprendre son nouveau coefficient

Plus le coefficient est faible, plus la réduction sur la prime est importante.

À l’inverse, un coefficient supérieur à 1 traduit une situation de malus.

Évaluer l’impact sur sa future prime d’assurance

Même si le simulateur ne fournit pas toujours un tarif exact, il permet d’estimer la tendance.

Un coefficient en baisse annonce généralement une prime plus avantageuse.

Prévoir l’évolution de son bonus dans les années à venir

L’un des intérêts majeurs de la simulation consiste à visualiser les conséquences à moyen terme.

Cette projection aide à adopter une vision plus stratégique de son contrat automobile.

Pourquoi utiliser un simulateur de bonus assurance auto ?

Dans notre pratique, nous constatons que les conducteurs qui comprennent leur bonus-malus prennent souvent de meilleures décisions.

Mieux maîtriser son budget automobile

L’assurance représente une dépense récurrente importante.

Anticiper son évolution permet de mieux gérer ses finances personnelles.

Préparer une souscription ou un changement d’assurance

Avant de comparer plusieurs contrats, il est essentiel de connaître précisément son coefficient.

Cette information facilite l’obtention de devis cohérents.

Éviter les mauvaises surprises après un sinistre

Un accident génère déjà suffisamment de préoccupations.

Connaître rapidement son impact sur le bonus permet de réduire les incertitudes.

Les limites du simulateur bonus assurance

Malgré son utilité, cet outil présente certaines limites qu’il convient de connaître.

Les écarts possibles avec les calculs des assureurs

Chaque assureur dispose de ses propres méthodes de tarification.

Le coefficient bonus-malus n’est qu’un élément parmi de nombreux critères utilisés pour établir une cotisation.

Les situations particulières non prises en compte

Certains cas complexes peuvent échapper à la simulation :

- Conducteurs secondaires ;

- Contrats professionnels ;

- Interruptions d’assurance ;

- Sinistres multiples ;

- Cas spécifiques prévus par certains assureurs.

Pourquoi le relevé d’information reste la référence

Le relevé d’information demeure le document officiel de référence.

En cas de divergence, c’est toujours ce document qui fait foi auprès des compagnies d’assurance.

Conseils pour améliorer durablement son bonus-malus

Obtenir un bonus favorable repose avant tout sur une stratégie de conduite responsable.

Adopter une conduite prudente

La meilleure manière de préserver son bonus reste d’éviter les accidents.

Cette évidence mérite d’être rappelée tant son impact financier peut être important.

Limiter les déclarations de petits sinistres

Dans certaines situations, prendre en charge soi-même une réparation mineure peut être plus avantageux qu’une déclaration susceptible d’affecter son coefficient.

Cette décision doit toutefois être analysée au cas par cas.

Conserver son ancienneté d’assurance

L’ancienneté constitue souvent un atout lors des comparaisons d’assureurs.

Une continuité dans l’historique de conduite renforce également la crédibilité du dossier.

Notre avis sur le simulateur bonus assurance code-de-lassurance.com

Nous considérons cet outil comme un bon moyen pédagogique pour comprendre le fonctionnement du bonus-malus et anticiper l’évolution de son coefficient.

Sa simplicité d’utilisation permet à tous les conducteurs d’obtenir rapidement une estimation sans connaissances techniques particulières.

Il ne remplace toutefois ni le relevé d’information ni les calculs réalisés par l’assureur. Il doit être utilisé comme un outil d’aide à la décision plutôt que comme une source contractuelle.

Conclusion stratégique

Du point de vue de notre comité d’experts, le simulateur bonus assurance code-de-lassurance.com constitue un outil pertinent pour anticiper l’évolution de son coefficient bonus-malus et mieux comprendre les mécanismes qui influencent le coût de l’assurance auto.

Nous recommandons particulièrement son utilisation avant un changement d’assureur, après un sinistre ou lors d’une comparaison de devis. Bien utilisé, il permet d’adopter une approche plus éclairée et plus stratégique de son budget automobile. Toutefois, il convient toujours de confronter les résultats obtenus aux informations figurant sur le relevé d’information fourni par l’assureur.

FAQ sur le simulateur bonus assurance code-de-lassurance.com

Le simulateur bonus assurance est-il gratuit ?

Oui, l’utilisation du simulateur est généralement gratuite et accessible directement en ligne.

Le simulateur est-il fiable ?

Il fournit une estimation basée sur les règles du bonus-malus mais ne remplace pas les calculs officiels réalisés par votre assureur.

Quel bonus peut-on obtenir au maximum ?

Le coefficient minimum est de 0,50, ce qui correspond au bonus maximal autorisé.

Que se passe-t-il après un accident responsable ?

Le coefficient est majoré, ce qui entraîne généralement une augmentation de la prime d’assurance.

Un accident non responsable fait-il perdre du bonus ?

Dans la majorité des cas, un accident non responsable n’entraîne pas de majoration du coefficient.

Peut-on utiliser le simulateur avant de changer d’assureur ?

Oui, cela permet d’estimer son coefficient avant de demander de nouveaux devis.

Comment connaître son coefficient bonus-malus actuel ?

Cette information figure sur votre relevé d’information ainsi que sur de nombreux avis d’échéance.

Le simulateur remplace-t-il le relevé d’information ?

Non. Le relevé d’information reste le document officiel utilisé par les assureurs pour déterminer votre situation.