Pendant longtemps, l’assurance emprunteur était un sujet… verrouillé.

Une fois votre crédit signé, votre assurance était souvent figée — et difficile à renégocier. Résultat : des contrats coûteux, peu adaptés, et rarement remis en question.

Puis est arrivée la loi Lemoine. Et là, le marché a clairement basculé.

Mais concrètement… qu’est-ce que ça change pour vous ? Et surtout, comment en profiter intelligemment ?

Loi Lemoine : de quoi parle-t-on exactement ?

Définition de la loi Lemoine

La loi Lemoine, entrée en vigueur en 2022, est une réforme majeure de l’assurance emprunteur.

Son objectif est simple : redonner du pouvoir aux emprunteurs face aux banques et aux assureurs.

Et dans les faits… elle y parvient plutôt bien.

Objectifs de la réforme

Cette loi repose sur plusieurs axes :

- Faciliter la résiliation de l’assurance

- Améliorer la transparence

- Réduire les inégalités liées à la santé

En clair, permettre à chacun de choisir — et de changer — plus librement.

Pourquoi cette loi a changé le marché

Avant la loi Lemoine, beaucoup d’emprunteurs ne changeaient pas d’assurance… par complexité.

Aujourd’hui, le processus est beaucoup plus simple.

Et cela a créé une vraie dynamique concurrentielle.

Résultat : plus d’offres, plus de pression sur les prix… et plus d’opportunités pour les emprunteurs.

Ce que change réellement la loi Lemoine

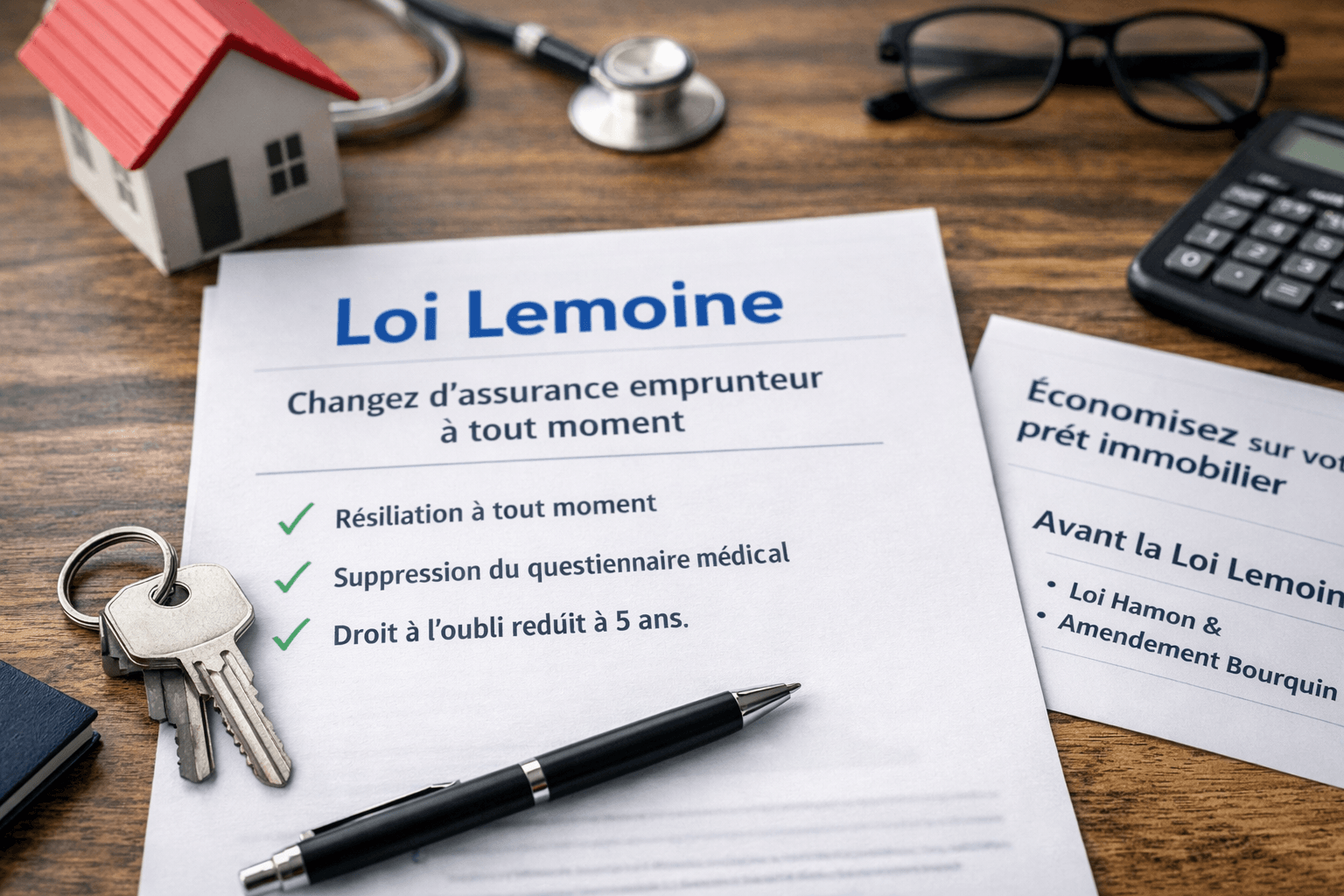

La résiliation à tout moment

C’est la mesure phare.

Vous pouvez désormais changer votre assurance emprunteur à n’importe quel moment, sans attendre une date anniversaire.

Et ça… change tout.

La suppression du questionnaire médical (sous conditions)

Dans certains cas, le questionnaire médical disparaît.

Conditions principales :

- Crédit inférieur à 200 000 € par personne

- Fin du remboursement avant 60 ans

Une avancée majeure pour de nombreux profils.

Le droit à l’oubli réduit à 5 ans

Le droit à l’oubli permet de ne pas déclarer certaines maladies, notamment certains cancers, après un certain délai.

Ce délai est passé de 10 à 5 ans.

Une évolution importante… qui ouvre l’accès à l’assurance à davantage d’emprunteurs.

Le renforcement de l’information

Les banques doivent désormais informer clairement les emprunteurs sur leurs droits :

- Possibilité de résiliation

- Modalités de changement

- Coût de l’assurance

Et dans la pratique… cela évite certaines zones floues que nous voyions souvent auparavant.

Avant la loi Lemoine : quelles étaient les règles ?

Loi Hamon et amendement Bourquin

Avant, deux dispositifs existaient :

- Loi Hamon : résiliation possible la première année

- Amendement Bourquin : résiliation annuelle

Mais ces dispositifs restaient contraignants.

Les limites pour les emprunteurs

Dans les faits :

- Dates à respecter

- Procédures lourdes

- Refus fréquents des banques

Résultat : peu de changements effectifs.

Pourquoi le changement était nécessaire

Nous l’avons constaté à de nombreuses reprises :

Beaucoup d’emprunteurs payaient une assurance trop chère… simplement par manque d’information ou par complexité administrative.

La loi Lemoine vient corriger cela.

Qui peut bénéficier de la loi Lemoine ?

Les profils concernés

La loi s’applique à tous les emprunteurs :

- Résidence principale

- Investissement locatif

- Crédit en cours ou nouveau

C’est une réforme universelle.

Les conditions à respecter

Le point clé reste le même : l’équivalence de garanties.

Votre nouvelle assurance doit proposer un niveau de couverture équivalent à celui exigé par la banque.

Cas particuliers

Certaines situations nécessitent une attention particulière :

- Profils à risque

- Montages patrimoniaux complexes

- Crédits professionnels

Dans ces cas… un accompagnement est souvent utile.

Pourquoi changer d’assurance emprunteur avec la loi Lemoine ?

Réduire le coût total du crédit

C’est souvent l’objectif principal.

Et à juste titre : l’assurance peut représenter une part significative du coût global.

Les économies peuvent atteindre plusieurs milliers d’euros.

Adapter ses garanties

Votre situation évolue :

- Revenus

- Patrimoine

- Projet de vie

Votre assurance doit suivre.

Optimiser sa stratégie patrimoniale

C’est un point souvent négligé.

Mais une bonne assurance emprunteur peut :

- Mieux protéger votre famille

- Sécuriser votre investissement

- Optimiser votre structure financière

Comment changer d’assurance emprunteur concrètement ?

Les étapes clés

- Comparer les offres

- Vérifier l’équivalence de garanties

- Souscrire un nouveau contrat

- Envoyer la demande à la banque

Le rôle de la banque

La banque ne peut pas refuser… sans motif valable.

Elle dispose d’un délai pour répondre, généralement encadré.

L’intérêt de passer par un intermédiaire

Dans la pratique, nous constatons que :

- Les démarches sont plus rapides

- Les erreurs sont évitées

- Les garanties sont mieux ajustées

Un courtier peut faire gagner du temps… et de l’argent.

Points de vigilance avec la loi Lemoine

L’équivalence de garanties

C’est le point bloquant dans la majorité des cas.

Une garantie mal alignée… et la banque peut refuser.

Les refus de la banque

Même si la loi encadre les pratiques, certains refus subsistent.

D’où l’importance de préparer correctement le dossier.

Les erreurs fréquentes

Nous voyons souvent :

- Des comparaisons uniquement basées sur le prix

- Une mauvaise lecture des garanties

- Une précipitation dans la souscription

Et ce sont précisément ces erreurs qui réduisent les gains.

Conclusion : faut-il profiter de la loi Lemoine dès maintenant ?

Oui… dans la majorité des cas.

La loi Lemoine ouvre une opportunité rare : reprendre le contrôle sur son assurance emprunteur.

Mais comme souvent en matière financière, la clé n’est pas simplement d’agir… c’est d’agir intelligemment.

Comparer, comprendre, ajuster.

C’est cette approche qui fait réellement la différence.

FAQ sur la loi Lemoine

Peut-on vraiment changer d’assurance à tout moment ?

Oui, depuis la loi Lemoine, la résiliation est possible à tout moment, sans attendre une échéance.

La banque peut-elle refuser ?

Oui, mais uniquement si l’équivalence de garanties n’est pas respectée.

Qui est concerné par la suppression du questionnaire médical ?

Les emprunteurs avec un crédit inférieur à 200 000 € par personne et se terminant avant 60 ans.

Combien peut-on économiser avec la loi Lemoine ?

Cela dépend des profils, mais les économies peuvent atteindre plusieurs milliers d’euros sur la durée du prêt.