Nous le voyons très souvent au cabinet… des emprunteurs qui sentent qu’ils pourraient renégocier leur crédit, mais sans savoir par où commencer. Trop d’incertitudes, pas assez de visibilité. Et au final… aucune action.

C’est précisément là qu’intervient la calculette renégociation prêt Oulala. Un outil simple en apparence, mais redoutablement efficace pour transformer une intuition en décision rationnelle.

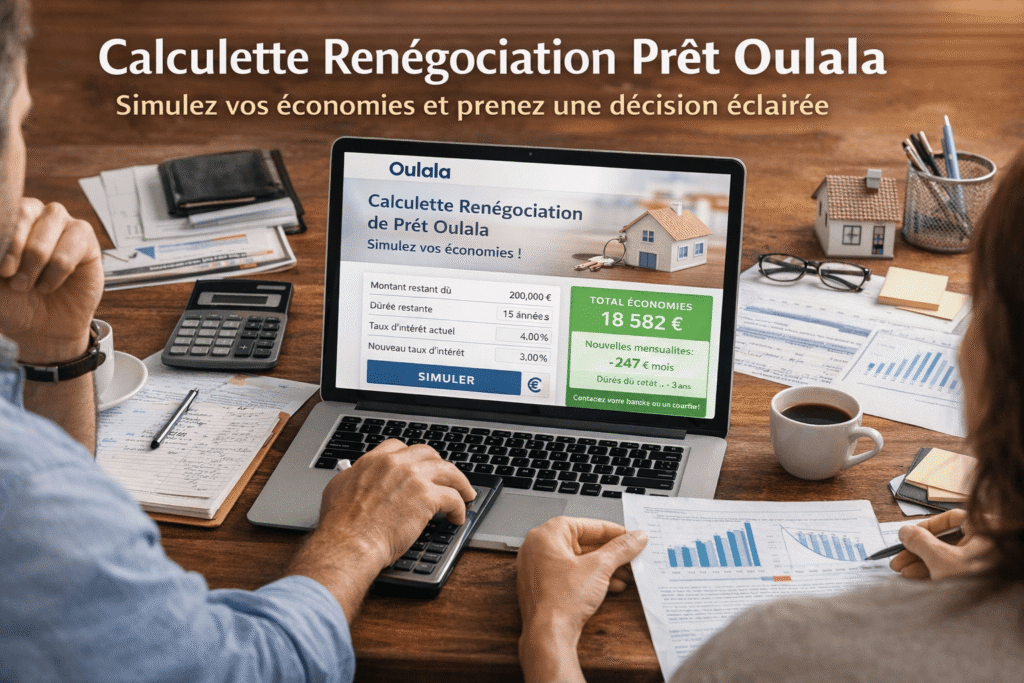

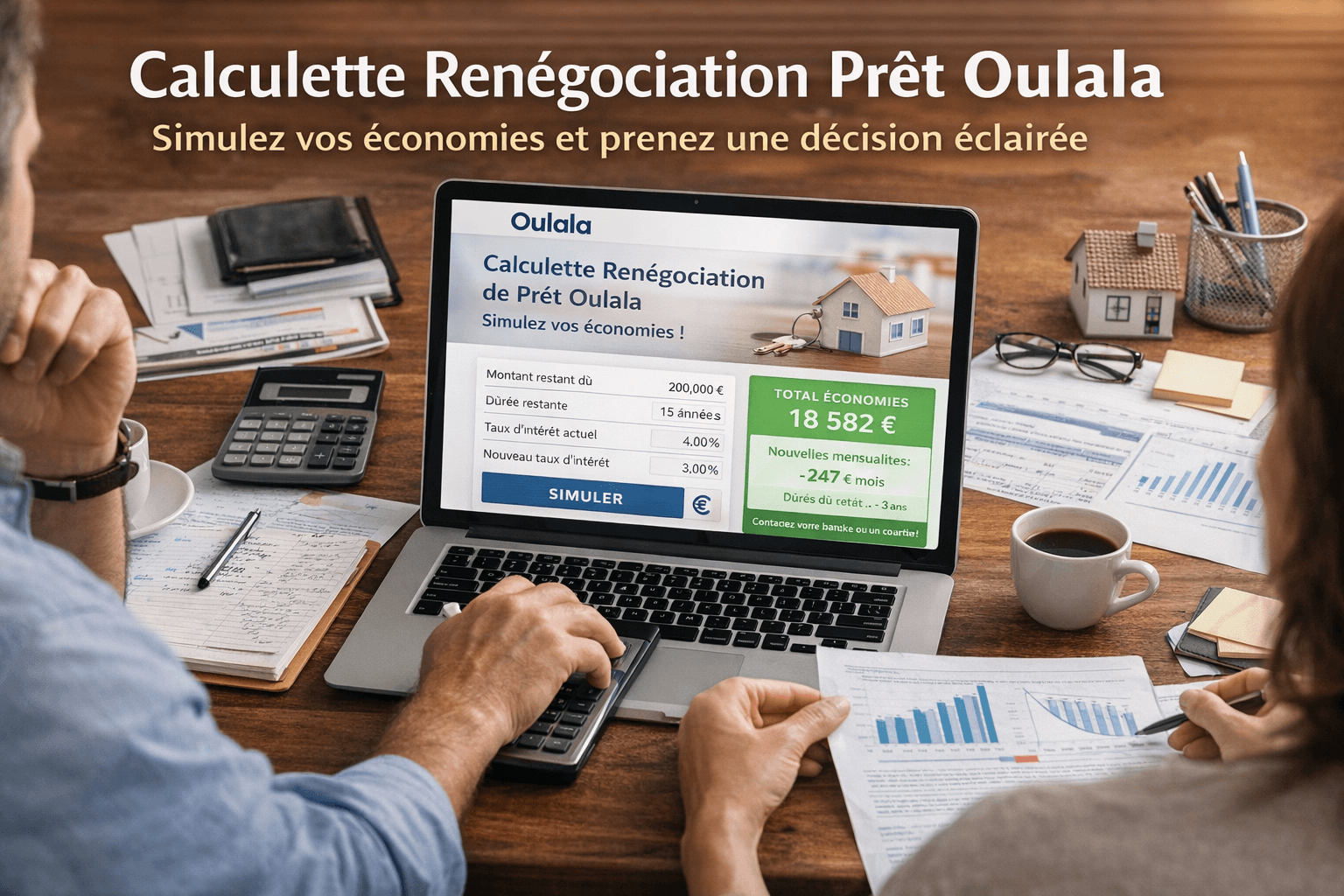

Calculette renégociation prêt Oulala : un outil devenu stratégique pour optimiser son crédit

Quand un crédit immobilier pèse encore lourd sur le budget mensuel, la moindre baisse de taux peut rouvrir le jeu. Encore faut-il savoir si l’opération vaut vraiment la peine. C’est là qu’une calculette prend tout son sens.

Elle permet d’obtenir une première lecture chiffrée de votre marge de manœuvre. Pas une vérité absolue, évidemment. Mais une base de réflexion très utile avant d’appeler sa banque ou un courtier.

Pourquoi utiliser la calculette renégociation prêt Oulala ?

Visualiser rapidement ses économies potentielles

Le premier intérêt est psychologique autant que financier : mettre des chiffres sur une opportunité. Beaucoup d’emprunteurs imaginent qu’ils pourraient gagner quelques dizaines d’euros par mois… sans savoir si cela représente 1 000, 5 000 ou 20 000 euros sur la durée restante.

La simulation permet donc de sortir du flou. Et dans les décisions patrimoniales, c’est souvent là que tout commence.

Tester plusieurs scénarios de taux et de durée

Une bonne calculette ne sert pas seulement à produire un seul résultat. Elle permet de comparer plusieurs hypothèses : baisse de taux modérée, réduction de durée, maintien de la mensualité ou au contraire allègement du budget mensuel.

C’est très utile, car une renégociation n’a pas toujours le même objectif. Certains cherchent à réduire le coût total du crédit. D’autres veulent surtout respirer un peu chaque mois.

Anticiper l’impact sur ses mensualités et son budget

Nous insistons souvent sur ce point : une économie théorique n’a de valeur que si elle s’intègre dans une stratégie plus large. Alléger une mensualité peut libérer de la trésorerie, financer d’autres projets ou améliorer un taux d’endettement devenu trop tendu.

La calculette aide donc à projeter l’après, pas seulement à comparer l’avant et l’après sur le papier.

Comment fonctionne la calculette renégociation prêt Oulala ?

Les informations nécessaires à la simulation

Pour fonctionner correctement, la calculette a besoin de plusieurs données de base :

- le capital restant dû ;

- le taux actuel du crédit ;

- la durée restante ;

- la mensualité actuelle ;

- éventuellement les frais estimés ;

- dans certains cas, le coût de l’assurance emprunteur.

Plus les données sont précises, plus la simulation devient utile. Une approximation trop large peut donner une impression trompeuse de rentabilité.

Les résultats obtenus et leur interprétation

En général, la calculette affiche plusieurs indicateurs :

- la nouvelle mensualité estimée ;

- le coût total révisé du crédit ;

- les économies potentielles ;

- parfois la durée gagnée ou l’impact des frais.

C’est ici que beaucoup se trompent. Un résultat brut n’est pas une décision. Il faut encore analyser si le gain affiché compense les frais, le temps passé, les contraintes du dossier et la probabilité réelle d’acceptation.

Quand utiliser la calculette renégociation prêt Oulala ?

En période de baisse des taux d’intérêt

C’est naturellement le premier cas. Quand les taux baissent de façon sensible par rapport à celui de votre crédit initial, une fenêtre d’opportunité peut s’ouvrir.

Plus l’écart est significatif, plus la renégociation mérite d’être étudiée sérieusement.

En début ou en première moitié de crédit immobilier

Dans un prêt amortissable classique, les intérêts sont surtout payés au début. Cela signifie qu’une renégociation est souvent plus intéressante dans les premières années de remboursement.

Passé un certain stade, le gain existe parfois encore… mais il devient plus limité. C’est un point que la calculette aide justement à objectiver.

Lors d’un changement de situation financière

Hausse de revenus, baisse temporaire d’activité, projet d’investissement, séparation, arrivée d’un enfant… la vie bouge, et un crédit doit parfois être réajusté à cette nouvelle réalité.

Dans ce cas, l’enjeu n’est pas uniquement d’économiser. Il peut aussi s’agir de retrouver un équilibre budgétaire plus confortable.

Renégociation ou rachat de crédit : bien comprendre la différence

La renégociation de prêt avec sa banque

La renégociation consiste à demander à sa banque actuelle de revoir les conditions du prêt. Le contrat est ajusté, généralement sur le taux et parfois sur la durée.

L’avantage est clair : les démarches peuvent être plus simples et certains frais peuvent être limités.

Le rachat de crédit par un autre établissement

Le rachat, lui, implique qu’une autre banque rembourse le prêt initial pour en proposer un nouveau. Cette solution peut être pertinente si votre banque refuse de bouger ou si le marché propose de bien meilleures conditions.

Mais elle entraîne souvent davantage de frais et de démarches administratives.

Les frais à intégrer dans le calcul de rentabilité

C’est le cœur du sujet. Une simulation séduisante peut perdre beaucoup de son intérêt une fois intégrés :

- les indemnités de remboursement anticipé ;

- les frais de dossier ;

- les frais de garantie ou de mainlevée ;

- les frais de courtage éventuels ;

- le coût de la nouvelle assurance.

Nous avons déjà vu des dossiers paraître excellents à première vue… puis devenir médiocres une fois tous les coûts intégrés. La prudence est donc indispensable.

Quand la renégociation de prêt est-elle réellement rentable ?

Il n’existe pas de règle magique valable pour tous. En revanche, plusieurs signaux rendent l’opération plus crédible :

- un écart de taux suffisamment marqué ;

- un capital restant dû encore important ;

- une durée restante significative ;

- des frais raisonnables au regard du gain final.

Autrement dit, la renégociation est réellement intéressante quand elle produit une économie nette, pas simplement une impression d’économie. Nuance essentielle…

Comment utiliser efficacement la calculette Oulala ?

Les bonnes pratiques pour affiner sa simulation

Nous conseillons de ne jamais s’arrêter à une seule simulation. Testez plusieurs hypothèses de taux, plusieurs durées, et surtout plusieurs niveaux de frais. C’est la meilleure manière d’éviter une lecture trop optimiste.

Il est aussi utile de reprendre les chiffres exacts figurant sur votre tableau d’amortissement, plutôt que de travailler à partir de souvenirs approximatifs.

Les erreurs fréquentes à éviter

Les erreurs les plus courantes sont assez prévisibles :

- oublier d’intégrer les frais annexes ;

- négliger l’assurance emprunteur ;

- raisonner uniquement en mensualité ;

- confondre confort budgétaire et gain patrimonial réel ;

- penser qu’une simulation favorable garantit l’accord de la banque.

Une calculette éclaire. Elle ne valide pas un dossier à votre place.

Préparer son dossier après simulation : passer à l’action

Une fois la simulation réalisée, la vraie séquence commence. Il faut préparer un dossier crédible : contrat de prêt, tableau d’amortissement, justificatifs de revenus, situation patrimoniale, charges en cours…

À ce stade, la logique change. On ne parle plus seulement de chiffres théoriques, mais de négociation. Et là, la qualité de présentation du dossier compte énormément.

Une banque accepte rarement par pure générosité. Elle accepte parce qu’elle y voit un intérêt commercial et un risque maîtrisé.

Ce que la calculette renégociation prêt Oulala ne remplace pas

Il faut être honnête : aussi utile soit-elle, une calculette ne remplace ni une analyse patrimoniale, ni un échange bancaire, ni l’examen détaillé d’un contrat de prêt.

Elle ne mesure pas non plus la qualité de votre profil emprunteur, la politique commerciale de votre banque, ou les subtilités liées aux garanties et aux assurances. Bref, elle donne une direction… pas une certitude.

Pourquoi cet outil s’impose comme un incontournable en 2026

Les emprunteurs sont aujourd’hui mieux informés, plus exigeants, et souvent plus attentifs au coût réel du crédit qu’il y a quelques années. Dans ce contexte, disposer d’un outil de simulation rapide devient presque une évidence.

Nous pensons même que ce type de calculette est devenu une étape réflexe avant toute discussion sérieuse. Non pas pour remplacer le conseil, mais pour arriver préparé. Et dans une négociation financière, arriver préparé change beaucoup de choses.

Conclusion stratégique : transformer une simulation en levier de négociation

La calculette renégociation prêt Oulala ne fait pas de miracle. Mais elle fait quelque chose de très précieux : elle redonne une base de décision là où beaucoup d’emprunteurs n’ont qu’un vague ressenti.

Bien utilisée, elle permet de chiffrer un potentiel gain, de tester plusieurs pistes et surtout de mieux préparer la discussion avec sa banque ou son courtier. C’est là, selon nous, sa vraie force.

Une simulation n’est jamais la fin du chemin. C’est le début d’une stratégie. Et quand il s’agit de crédit immobilier, cette nuance vaut parfois plusieurs milliers d’euros .

FAQ – calculette renégociation prêt Oulala

Qu’est-ce que la calculette renégociation prêt Oulala ?

C’est un outil de simulation qui permet d’estimer l’intérêt financier d’une renégociation de prêt à partir de plusieurs données comme le taux actuel, le capital restant dû et la durée restante.

La calculette Oulala est-elle gratuite ?

Dans la plupart des cas, ce type d’outil est proposé gratuitement pour fournir une première estimation avant d’engager des démarches plus approfondies.

Quelles informations faut-il renseigner ?

Il faut généralement indiquer le capital restant dû, le taux du prêt, la durée restante, la mensualité actuelle et, si possible, les frais liés à l’opération ainsi que l’assurance emprunteur.

Peut-on connaître exactement ses économies avec la calculette ?

Non. La calculette donne une estimation. Le gain réel dépendra des conditions obtenues, des frais exacts, de l’assurance et de l’acceptation effective du dossier.

Quelle différence entre renégociation et rachat de crédit ?

La renégociation se fait avec votre banque actuelle. Le rachat implique un nouvel établissement qui reprend le prêt existant pour en proposer un nouveau.

La calculette prend-elle en compte l’assurance emprunteur ?

Cela dépend de l’outil. Certaines calculettes l’intègrent, d’autres non. Il est pourtant essentiel de la prendre en considération pour mesurer la rentabilité réelle de l’opération.

Est-ce utile avant de contacter une banque ou un courtier ?

Oui, c’est même l’un de ses principaux intérêts. Elle permet d’arriver avec une première estimation chiffrée et donc avec une position plus structurée dans la négociation.

La calculette suffit-elle pour savoir si mon dossier sera accepté ?

Non. L’outil mesure une opportunité théorique, mais l’acceptation dépendra aussi de votre profil, de vos revenus, de votre endettement, de la politique commerciale de l’établissement et de la qualité du dossier présenté.