Introduction

Lorsque nous accompagnons nos clients dans un projet immobilier, une question revient systématiquement… presque avec une pointe d’inquiétude : combien vont réellement coûter les frais de notaire dans l’ancien ?

Derrière cette expression, souvent perçue comme opaque, se cachent en réalité plusieurs composantes bien distinctes, dont une large majorité ne revient pas au notaire lui-même. Comprendre leur fonctionnement, c’est déjà reprendre le contrôle sur son acquisition. Et parfois, cela permet même d’optimiser intelligemment le coût global de l’opération.

Nous allons donc décortiquer ensemble ces frais, leur calcul, leurs évolutions récentes… et surtout les leviers concrets pour les réduire.

Qu’est-ce qu’un bien immobilier ancien ?

Un bien immobilier est considéré comme “ancien” dès lors qu’il a déjà fait l’objet d’une première mutation, c’est-à-dire qu’il a déjà été vendu une première fois après sa construction.

En pratique, cela concerne la grande majorité du marché immobilier : appartements, maisons individuelles, immeubles de rapport…

Pourquoi cette distinction est-elle importante ?

Parce que le régime fiscal applicable diffère fortement entre le neuf et l’ancien, notamment sur les fameux frais de notaire.

À combien s’élèvent les frais de notaire dans l’ancien ?

Dans l’ancien, les frais de notaire représentent en moyenne 7 % à 8 % du prix d’achat du bien.

C’est une fourchette… mais dans la réalité, nous constatons que la plupart des dossiers se situent autour de 7,5 %.

Estimation selon le prix d’achat

Prenons quelques repères concrets :

- Bien à 150 000 € → environ 10 500 € à 12 000 €

- Bien à 250 000 € → environ 17 500 € à 20 000 €

- Bien à 400 000 € → environ 28 000 € à 32 000 €

Plus le prix du bien augmente, plus le montant absolu grimpe… mais le pourcentage reste relativement stable.

Taux appliqués et évolution récente

Depuis plusieurs années, les taux sont globalement stables, même si certaines collectivités locales peuvent ajuster légèrement les droits de mutation.

Nous observons toutefois une tendance de fond : les marges de manœuvre budgétaires des collectivités étant sous pression, une hausse progressive des taxes reste un scénario crédible à moyen terme.

De quoi se composent les frais de notaire dans l’ancien ?

C’est ici que se situe souvent le malentendu. Les “frais de notaire” ne sont pas uniquement la rémunération du notaire… loin de là.

En réalité, ils se décomposent en quatre grandes catégories.

Les droits de mutation (taxes)

Ils représentent environ 80 % des frais totaux.

Taux et répartition entre État et collectivités

Ces taxes sont reversées principalement :

- Aux départements

- Aux communes

- À l’État (part marginale)

Le taux global tourne autour de 5,80 % du prix du bien.

C’est donc clairement le poste le plus lourd… et aussi le moins négociable.

Les émoluments du notaire

Il s’agit de la rémunération du notaire, encadrée par un barème réglementé.

Contrairement à une idée reçue, le notaire ne fixe pas librement ses honoraires sur une vente immobilière classique.

Depuis la réforme de 2016, une remise partielle peut être accordée sur certaines tranches élevées, mais cela reste encadré.

Les débours et frais annexes

Les débours correspondent aux sommes avancées par le notaire pour le compte de l’acheteur :

- Frais de cadastre

- Documents d’urbanisme

- Interventions administratives

Ce sont des frais techniques, généralement peu élevés mais indispensables.

La contribution de sécurité immobilière

Elle correspond à environ 0,10 % du prix du bien.

Elle permet de financer les services de publicité foncière, garantissant la sécurité juridique de la transaction.

Comment calculer précisément les frais de notaire ?

Méthode de calcul détaillée

Le calcul repose sur :

- Le prix du bien immobilier

- L’application des droits de mutation

- Le barème des émoluments

- Les frais annexes

Dans la pratique, nous recommandons toujours d’utiliser une simulation précise, car chaque dossier peut comporter des particularités (mobilier, frais d’agence, etc.).

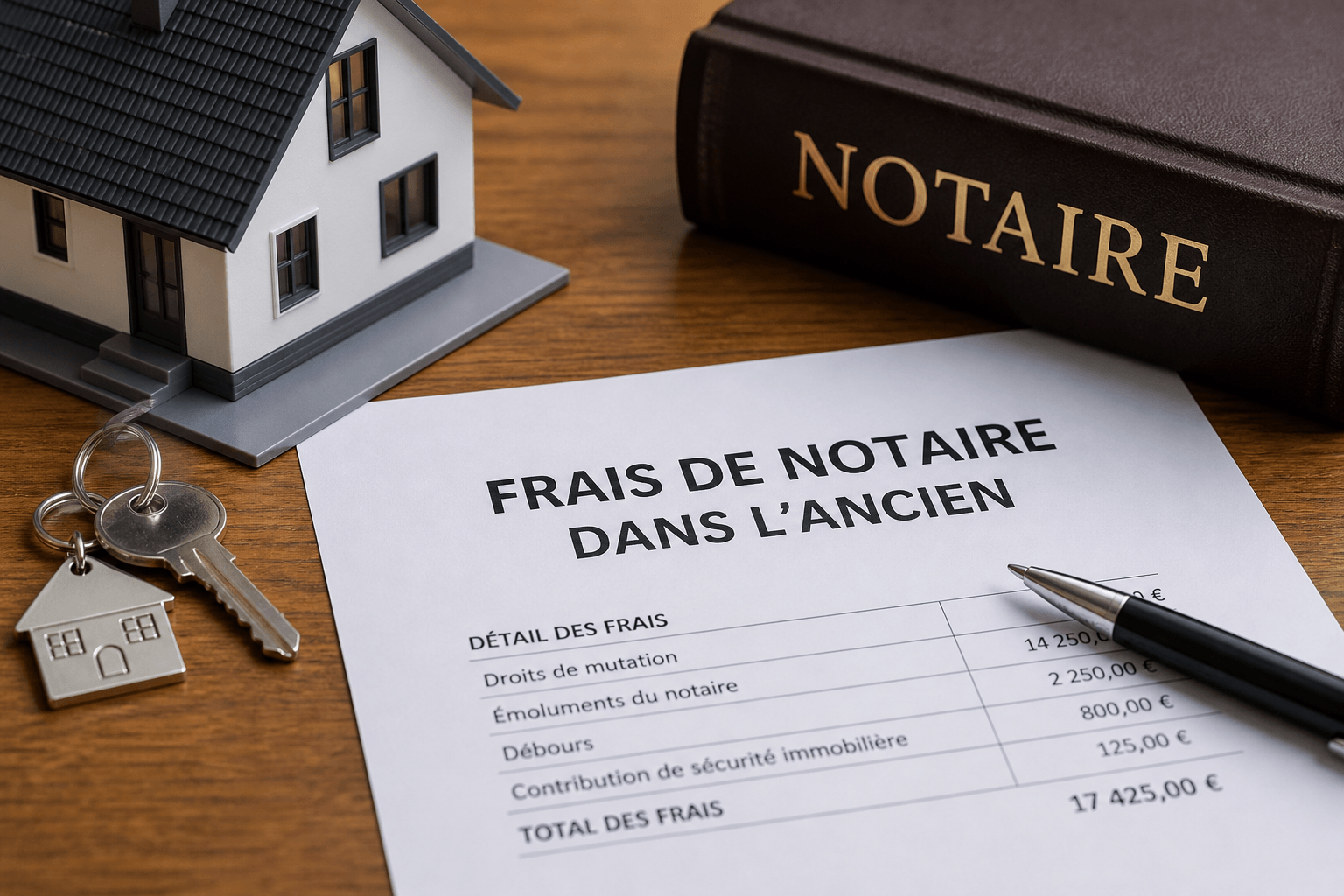

Exemple concret (simulation pour différents prix)

Prenons un cas classique :

- Prix du bien : 250 000 €

- Droits de mutation : ~14 500 €

- Émoluments : ~2 500 €

- Débours : ~1 000 €

Total : environ 18 000 €

Ce type de simulation permet d’éviter les mauvaises surprises… surtout lors du passage chez le notaire.

Frais de notaire dans l’ancien vs dans le neuf : quelles différences ?

C’est un point stratégique.

Dans le neuf, les frais de notaire sont réduits à 2 % à 3 % du prix du bien.

Pourquoi une telle différence ?

Parce que les droits de mutation sont fortement allégés, afin de soutenir la construction.

Dans certains arbitrages patrimoniaux, cet écart peut clairement influencer la décision d’investissement.

Qui paie les frais de notaire et à quel moment ?

C’est toujours l’acquéreur qui règle les frais de notaire.

Le paiement intervient au moment de la signature de l’acte authentique.

En pratique, ces frais sont généralement intégrés dans le plan de financement global, mais ils ne sont que rarement financés par le crédit immobilier.

Le recours à deux notaires a-t-il un impact sur le coût ?

C’est une question que l’on nous pose souvent.

La réponse est simple : non, cela ne coûte pas plus cher.

Les honoraires sont simplement partagés entre les deux notaires, sans surcoût pour l’acheteur.

Dans certains cas, avoir son propre notaire permet même d’améliorer le suivi du dossier… ce que nous recommandons souvent.

Peut-on réduire les frais de notaire dans l’ancien ?

Oui… mais avec méthode.

Déduire le mobilier du prix de vente

Les éléments mobiliers (cuisine équipée, électroménager, meubles…) peuvent être déduits du prix immobilier.

Résultat : une base taxable réduite… donc moins de frais.

Attention toutefois : cette valorisation doit rester cohérente.

Négocier les émoluments du notaire

Une remise peut être accordée sur la part des émoluments, notamment pour les biens de valeur élevée.

Ce n’est pas systématique… mais cela se discute.

Optimiser la répartition des frais d’agence

Si les frais d’agence sont à la charge de l’acquéreur, ils entrent dans la base de calcul des frais de notaire.

En les basculant côté vendeur, il est possible de réduire légèrement la facture.

C’est un levier simple… mais souvent oublié.

Cas particuliers et exceptions à connaître

Certaines situations peuvent modifier le montant des frais :

- Vente en VEFA requalifiée

- Biens atypiques ou complexes juridiquement

- Dispositifs fiscaux spécifiques

Chaque dossier mérite donc une analyse fine. Dans notre pratique, c’est souvent là que se cachent les optimisations les plus intéressantes.

Tendance des frais de notaire : évolution et perspectives

Le cadre réglementaire reste stable… mais les enjeux budgétaires publics pourraient faire évoluer certains taux.

Nous restons attentifs à ces signaux faibles, car ils impactent directement la rentabilité des investissements immobiliers.

Conclusion stratégique

Les frais de notaire dans l’ancien ne sont pas qu’un simple “coût annexe”. Ils font partie intégrante de la stratégie d’acquisition.

Ce que nous constatons sur le terrain, c’est que deux investisseurs achetant un bien similaire peuvent, selon leur structuration, payer plusieurs milliers d’euros d’écart… sans forcément s’en rendre compte.

Comprendre la mécanique, anticiper les leviers d’optimisation et intégrer ces frais dans une vision patrimoniale globale : c’est précisément ce qui fait la différence entre un achat subi… et un investissement maîtrisé.

FAQ : frais de notaire dans l’ancien

Quels sont les frais de notaire pour une maison à 150 000 € ?

En moyenne, ils se situent entre 10 500 € et 12 000 €.

Peut-on bénéficier de frais réduits dans l’ancien ?

Non, sauf cas particuliers. Les frais réduits concernent principalement le neuf.

Quelle différence concrète avec le neuf ?

Les frais sont environ 3 fois plus élevés dans l’ancien (7-8 % contre 2-3 %).

Quand doit-on payer les frais de notaire ?

Ils sont réglés lors de la signature de l’acte authentique chez le notaire.

Les frais sont-ils négociables ?

Partiellement. Seuls les émoluments du notaire peuvent faire l’objet d’une remise encadrée.